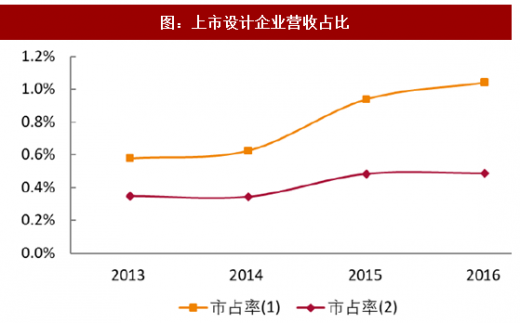

上市设计企业省外业务阪上走丸,市占率提升明显以上市设计企业的营收之和除以由《中国勘察设计年鉴》提供的设计行业营收总和来计算上市设计企业的市占率。随着越来越多的设计企业从事EPC项目,将设计行业的定义扩展至勘察、设计、管理和工程承包来计算市占率

(1);同时勘察年鉴中已将设计企业从事工程施工得到的收入统计进入设计行业收入范畴,因此进一步扩大设计定义,以此来计算市占率(2)。

在两种计算方式下,上市设计公司(样本数量一致)市占率均连年提升。大部分上市设计企业属于民企,并不像一些挂靠在国有建筑工程企业下的设计院有较充足的资金从事工程施工业务,因此市占率(2)的提升速度要缓于市占率(1)。未来随着上市设计企业充分享受资本市场带来的融资便利以及规模的逐步扩大,由企业自身来完成所承接EPC项目中的施工业务,市占率(2)有望快速提升,这或将迎来上市设计企业业绩的又一次高速增长。

参考观研天下发布《2018-2023年中国建筑设计行业分析报告-市场深度分析与发展前景研究》

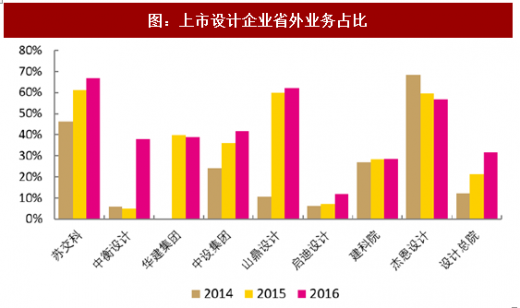

设计企业省外业务占比的快速上升,或是行业集中度提升的关键因素。苏交科、中设集团、山鼎设计等公司省外业务占比已连续多年保持增长;大部分公司省外业务占比已超过30%,苏交科、山鼎设计、杰恩设计2016年省外业务占比分别已达66.75%、62.03%、56.82%。

建筑设计企业多为地方建设厅、交通厅下属的事业单位改制而来,一般来说,地方政府投资项目往往由当地设计院完成设计,行业地域分割严重,设计企业承接外地项目困难重重。但最近几年,设计公司省外业务占比增长显著,行业的地域壁垒正在逐步被打破。主要有两点原因:一是部分设计龙头企业上市后,借助定增、发债等融资手段,有能力去省外收购一批优质的设计企业从而实现业务的跨区域拓展。二是地区设计产能不足导致的设计项目“溢出效应”,上市设计龙头企业有足够的品牌和技术实力承接这一块由于部分省份设计产能不足所溢出的项目。

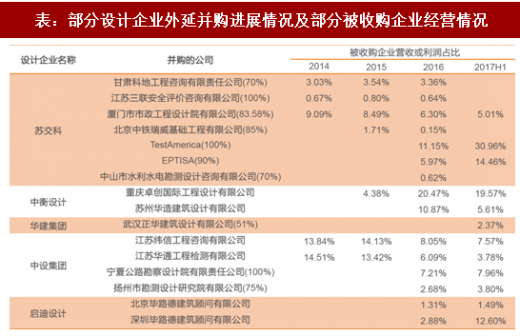

外延收购跨区域经营冲破地域壁垒上市公司并购外地设计院,往往存在一个资产溢价,并购之后公司的资产负债率或会上升。设计作为轻资产行业,资产负债率一般都较低,因此无论是定增、发债还是银行贷款,获取资金相对较容易,外延并购潜力较大。设计行业平均资产负债率在50%左右,远低于建筑行业将近80%的平均资产负债率。虽然近些年随着行业内大量的外延收购,平均资产负债率有所上升,从2015年上半年的38.93%上升至2017年第三季度的55.18%,但通过增发等股权融资手段能使资产负债率上升速度减缓。

苏交科去年并购的两家海外公司产生的并表效应使得公司收入快速增长,并购公司贡献的收入占比将近一半;中衡设计、中设集团、启迪设计等公司也是并购动作频频。外延并购已成为行业新常态,是设计公司实现营收规模快速增长的助推器。

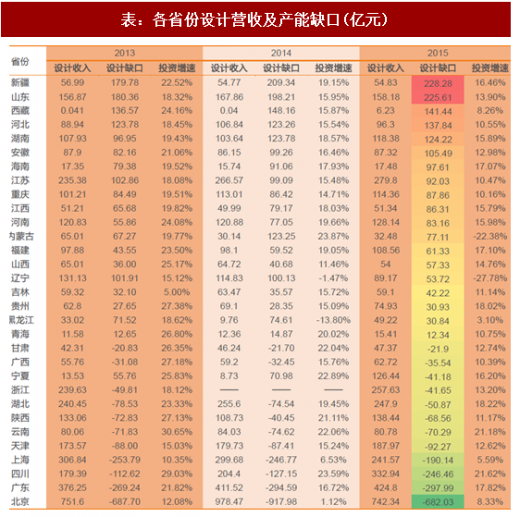

设计产能不足打破地区条块分割

“溢出效应”指本地设计院由于设计产能不足不得已将部分设计任务交由外地设计院完成。出于各种原因,我国部分省份对建筑师、工程师等高学历人才吸引力不足,导致当地设计院现有设计产能并不能很好满足本地区快速增长的工程项目,于是部分工程项目的设计便向全国设计市场开放,被动打破了设计行业的地区条块分割。

受益于较强的技术实力,良好的品牌效应和较高的员工吸引力,上市设计公司扩充设计人员、快速提升设计产能相对容易,同时在项目的招投标方面也较有优势。于是这部分“溢出”项目中数量较可观的一部分由这些上市设计龙头公司承接,作为一部分完全的市场增量直接利好上市公司业绩的增长。

(1);同时勘察年鉴中已将设计企业从事工程施工得到的收入统计进入设计行业收入范畴,因此进一步扩大设计定义,以此来计算市占率(2)。

在两种计算方式下,上市设计公司(样本数量一致)市占率均连年提升。大部分上市设计企业属于民企,并不像一些挂靠在国有建筑工程企业下的设计院有较充足的资金从事工程施工业务,因此市占率(2)的提升速度要缓于市占率(1)。未来随着上市设计企业充分享受资本市场带来的融资便利以及规模的逐步扩大,由企业自身来完成所承接EPC项目中的施工业务,市占率(2)有望快速提升,这或将迎来上市设计企业业绩的又一次高速增长。

参考观研天下发布《2018-2023年中国建筑设计行业分析报告-市场深度分析与发展前景研究》

图:上市设计企业营收占比

资料来源:观研天下整理

图:上市设计企业省外业务占比

资料来源:观研天下整理

设计企业省外业务占比的快速上升,或是行业集中度提升的关键因素。苏交科、中设集团、山鼎设计等公司省外业务占比已连续多年保持增长;大部分公司省外业务占比已超过30%,苏交科、山鼎设计、杰恩设计2016年省外业务占比分别已达66.75%、62.03%、56.82%。

建筑设计企业多为地方建设厅、交通厅下属的事业单位改制而来,一般来说,地方政府投资项目往往由当地设计院完成设计,行业地域分割严重,设计企业承接外地项目困难重重。但最近几年,设计公司省外业务占比增长显著,行业的地域壁垒正在逐步被打破。主要有两点原因:一是部分设计龙头企业上市后,借助定增、发债等融资手段,有能力去省外收购一批优质的设计企业从而实现业务的跨区域拓展。二是地区设计产能不足导致的设计项目“溢出效应”,上市设计龙头企业有足够的品牌和技术实力承接这一块由于部分省份设计产能不足所溢出的项目。

外延收购跨区域经营冲破地域壁垒上市公司并购外地设计院,往往存在一个资产溢价,并购之后公司的资产负债率或会上升。设计作为轻资产行业,资产负债率一般都较低,因此无论是定增、发债还是银行贷款,获取资金相对较容易,外延并购潜力较大。设计行业平均资产负债率在50%左右,远低于建筑行业将近80%的平均资产负债率。虽然近些年随着行业内大量的外延收购,平均资产负债率有所上升,从2015年上半年的38.93%上升至2017年第三季度的55.18%,但通过增发等股权融资手段能使资产负债率上升速度减缓。

苏交科去年并购的两家海外公司产生的并表效应使得公司收入快速增长,并购公司贡献的收入占比将近一半;中衡设计、中设集团、启迪设计等公司也是并购动作频频。外延并购已成为行业新常态,是设计公司实现营收规模快速增长的助推器。

表:部分设计企业外延并购进展情况及部分被收购企业经营情况

资料来源:观研天下整理

设计产能不足打破地区条块分割

“溢出效应”指本地设计院由于设计产能不足不得已将部分设计任务交由外地设计院完成。出于各种原因,我国部分省份对建筑师、工程师等高学历人才吸引力不足,导致当地设计院现有设计产能并不能很好满足本地区快速增长的工程项目,于是部分工程项目的设计便向全国设计市场开放,被动打破了设计行业的地区条块分割。

受益于较强的技术实力,良好的品牌效应和较高的员工吸引力,上市设计公司扩充设计人员、快速提升设计产能相对容易,同时在项目的招投标方面也较有优势。于是这部分“溢出”项目中数量较可观的一部分由这些上市设计龙头公司承接,作为一部分完全的市场增量直接利好上市公司业绩的增长。

表:各省份设计营收及产能缺口(亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。