一、央企降杠杆防风险将是主基调

国资委早在“30 号令”中就已明确指出国有企业“资产负债率控制在合理范围内(工业企业 75%,非工业企业 80%)”。国资委主任肖亚庆在 2017 年全国两会期间的“部长通道”上表示将严格控制盲目投资,从监管制度建设、执行力度追究债务违规责任;同时也从企业经营的角度给央企降低资产负债率提供了新的思路:“降低负债率的根本,是企业增加效益;盈利水平高的话,负债率逐渐下降。”

2018 年中央经济工作会议也指出“继续抓好三去一降一补”,把“去杠杆”列为结构性改革的重点任务之一,积极推动在提高生产效率、推动经济增长的过程中改善债务结构,增加权益资本比重,以可控方式和可控节奏逐步减少杠杆,防范金融风险压力,促进经济持续健康发展。

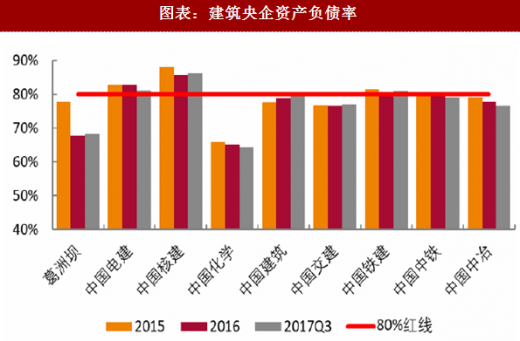

建筑央企的资产负债率长期在 80%左右的红线附近震荡。虽然近几年通过定增、永续债等权益类融资方式,央企的资产负债率有所下降,但由于行业景气度下滑、原材料价格上涨、回款困难等因素,央企整体资产负债率已连续三个季度上行,“去杠杆”仍面临较大挑战。国资委已将资产负债率的控制确定为央企负责人获得“管理进步特别奖”的必要条件之一,未来不排除进一步加大对控制资产负债率的激励机制的可能性。因此我们认为未来几年建筑央企降杠杆防风险、资产负债率往下将是主基调。

二、施工业务毛利率较低是资产负债率高企的主要因素

二、施工业务毛利率较低是资产负债率高企的主要因素

工程施工类业务毛利率较低是造成央企资产负债率高企的重要因素。建筑央企采取的是 “建造合同”准则,按照“完工百分比”原则确认收入。若有一毛利率为“a/(a+b)”的工程在一个报告期内完工,相关会计分录如下:

借:

工程施工-合同毛利 (a 万元)

主营业务成本 (b 万元)

贷:主营业务收入 (a+b 万元)

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

在垫资施工的情况下,负债端便会形成 b 万元的负债,“单工程资产负债率”为“b/(a+b)”,也可写为“1-毛利率”。在毛利率较低的情况下,“单工程资产负债率”就会变得较大,若大于公司原有的资产负债率,在此工程进行结算后,公司资产负债率就会相应上升。

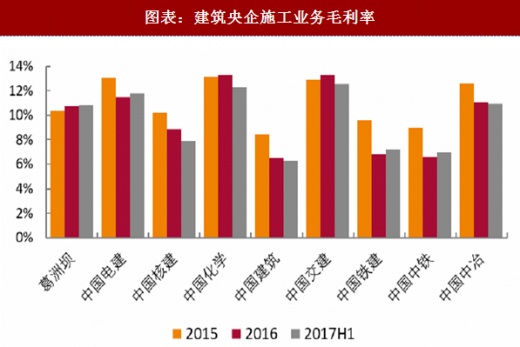

工程施工类业务是建筑央企的业务主体,毛利率较低,普遍在 7%~13%之间。在行业不景气的大环境下,低价投标现象普遍存在,水泥、钢铁等原材料价格上涨明显,人工成本大幅增加,工程类业务毛利率面临持续下行的压力。在完全垫资施工的情况下,“单工程资产负债率”达 87%~93%,给央企资产负债率的控制带来了严峻挑战,更遑论“去杠杆”了。

国资委早在“30 号令”中就已明确指出国有企业“资产负债率控制在合理范围内(工业企业 75%,非工业企业 80%)”。国资委主任肖亚庆在 2017 年全国两会期间的“部长通道”上表示将严格控制盲目投资,从监管制度建设、执行力度追究债务违规责任;同时也从企业经营的角度给央企降低资产负债率提供了新的思路:“降低负债率的根本,是企业增加效益;盈利水平高的话,负债率逐渐下降。”

2018 年中央经济工作会议也指出“继续抓好三去一降一补”,把“去杠杆”列为结构性改革的重点任务之一,积极推动在提高生产效率、推动经济增长的过程中改善债务结构,增加权益资本比重,以可控方式和可控节奏逐步减少杠杆,防范金融风险压力,促进经济持续健康发展。

建筑央企的资产负债率长期在 80%左右的红线附近震荡。虽然近几年通过定增、永续债等权益类融资方式,央企的资产负债率有所下降,但由于行业景气度下滑、原材料价格上涨、回款困难等因素,央企整体资产负债率已连续三个季度上行,“去杠杆”仍面临较大挑战。国资委已将资产负债率的控制确定为央企负责人获得“管理进步特别奖”的必要条件之一,未来不排除进一步加大对控制资产负债率的激励机制的可能性。因此我们认为未来几年建筑央企降杠杆防风险、资产负债率往下将是主基调。

图表:建筑央企与其他建筑子行业资产负债率比较

图表:建筑央企资产负债率

工程施工类业务毛利率较低是造成央企资产负债率高企的重要因素。建筑央企采取的是 “建造合同”准则,按照“完工百分比”原则确认收入。若有一毛利率为“a/(a+b)”的工程在一个报告期内完工,相关会计分录如下:

借:

工程施工-合同毛利 (a 万元)

主营业务成本 (b 万元)

贷:主营业务收入 (a+b 万元)

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

在垫资施工的情况下,负债端便会形成 b 万元的负债,“单工程资产负债率”为“b/(a+b)”,也可写为“1-毛利率”。在毛利率较低的情况下,“单工程资产负债率”就会变得较大,若大于公司原有的资产负债率,在此工程进行结算后,公司资产负债率就会相应上升。

工程施工类业务是建筑央企的业务主体,毛利率较低,普遍在 7%~13%之间。在行业不景气的大环境下,低价投标现象普遍存在,水泥、钢铁等原材料价格上涨明显,人工成本大幅增加,工程类业务毛利率面临持续下行的压力。在完全垫资施工的情况下,“单工程资产负债率”达 87%~93%,给央企资产负债率的控制带来了严峻挑战,更遑论“去杠杆”了。

图表:建筑央企施工业务毛利率

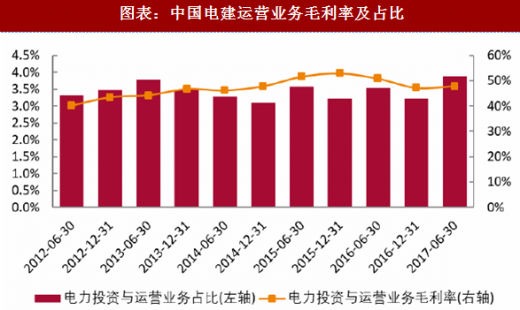

图表:中国电建运营业务毛利率及占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。