运营类业务毛利率较高,是建筑央企实现“去杠杆”的较好途径。中国电建已将“电力投资与运营”在其业务分项中单列,毛利率达 50%左右,远高于施工类业务。但由于此业务在电建中的占比仅为 4%左右,并没有完全体现出高毛利业务的降杠杆效应。在投资增速下滑以及 PPP 项目三申五令强调运营的背景下,大建筑央企或会逐步转向资产运营类业务,未来的营收增速可能会有所下降,但营业利润增速或将得到提升。建筑央企 2017 年运营类项目对外投资已经明显加快。根据已披露的合同,葛洲坝、中国交建 2017 中标的经营性项目总投资额较 2016 年均实现翻番。

运营收入逐渐增长。中国交建对运营期项目披露较充分,2015、2016、2017H1 年特许经营权类进入运营期项目分别贡献收入 16.5、22.5、17.2 亿元;2016 年同比增速 34.68%,

2017H1 同比增速 51.99%,实现了快速增长。

“长期应收款+特许经营权”增加。部分建筑央企并没有详细披露进入运营的项目情况,但我们可以用“特许经营权+长期应收款”的账面值间接观察进入运营期的项目总额。我们发现大部分央企此数值增长较快,中国电建、中国铁建、中国中冶、中国建筑 2017 年上半年分别同比增长了 57.22%、45.19%、38.44%、33.13%。

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

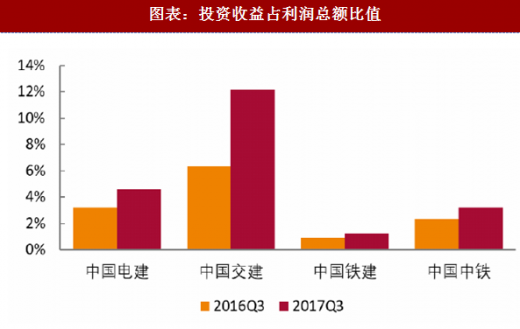

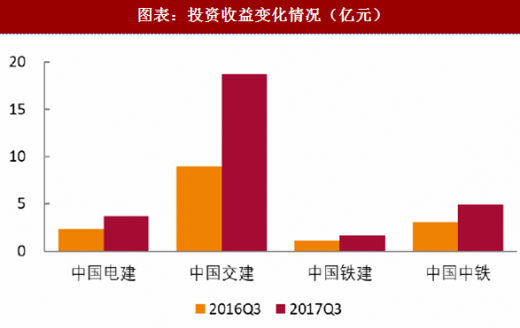

同时,我们看到在运营资产较多的几家建筑央企中,其投资收益以及投资收益占利润总额的比值均有所提升,预计随着前期在建项目逐步转入运营阶段,上述建筑央企未来投资收益占利润总额比值将继续提升。

图表:部分央企运营类项目对外投资情况(部分摘录)

2017H1 同比增速 51.99%,实现了快速增长。

“长期应收款+特许经营权”增加。部分建筑央企并没有详细披露进入运营的项目情况,但我们可以用“特许经营权+长期应收款”的账面值间接观察进入运营期的项目总额。我们发现大部分央企此数值增长较快,中国电建、中国铁建、中国中冶、中国建筑 2017 年上半年分别同比增长了 57.22%、45.19%、38.44%、33.13%。

图表:中国交建特许经营权收入(亿元)及增速

图表:部分央企“特许经营权+ 长期应收款”(亿元)

同时,我们看到在运营资产较多的几家建筑央企中,其投资收益以及投资收益占利润总额的比值均有所提升,预计随着前期在建项目逐步转入运营阶段,上述建筑央企未来投资收益占利润总额比值将继续提升。

图表:投资收益占利润总额比值

图表:投资收益变化情况(亿元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。