由于房地产行业融资渠道受到进一步限制,2018 年以来流动性过于充裕的情况发生变化。房地产企业的资金成本出现了明显的提升。

2018 年 2 月至今,国有房地产企业债券(包括境外债)算术平均的利率水平达到 5.5%,民企则达到了 6.7%。这普遍高于各家公司存量债务资金成本。

图表:2018 年 2 月至今,房地产上市企业场内债券发行情况

图表来源:公开资料整理

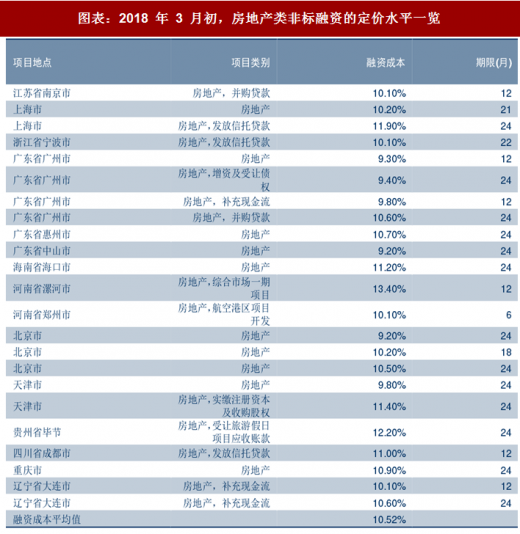

根据独立第三方机构授米统计,2018年3月初房地产类非标融资的年化资金成本在10.5% 左右。当然,大中型公司在融资成本方面享有优势,但我们估计民营地产企业非标的融资成本普遍也在 8%以上。

图表:2018 年 3 月初,房地产类非标融资的定价水平一览

图表来源:公开资料整理

参考观研天下发布《2018年中国房地产中介行业分析报告-市场深度分析与发展趋势预测》

资金成本提升的问题暂时不会威胁企业的资产负债表,因为企业销售回款仍然基本顺畅。但在杠杆率较高的情况下,资金成本上升必然会威胁企业的盈利能力。

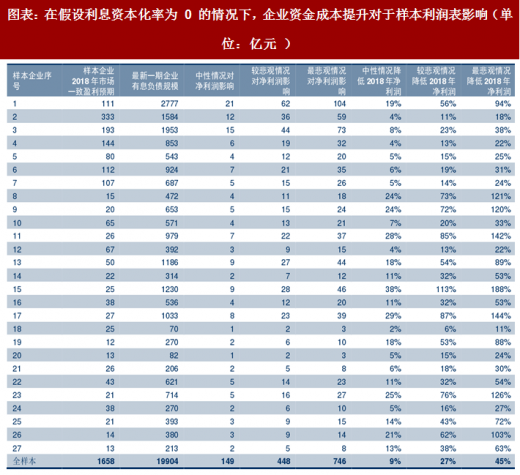

我们以 A 股销售排列靠前的大中型企业为样本,测算当行业资金成本上升 100 个 BP 的情况下,如假设企业利息资本化率均为 0,则样本 2018 年盈利预测将整体下调 9%。在资金成本上升 300 和 500 个 BP 的情况下,则样本的盈利预测将整体下调 27%和 45%。利息资本化本身并不会改善企业的财务状况,只是推迟了报表反映问题的时间而已。我们相信,未来个别企业的综合资金成本的确有可能提升 300 个 BP 左右,且这些公司的杠杆率高于行业平均水平。我们认为,这类公司或许当前销售情况较好,但未来盈利能力仍然是可疑的。

图表:在假设利息资本化率为 0 的情况下,企业资金成本提升对于样本利润表影响(单位:亿元 )

图表来源:公开资料整理

和销售的问题不同,资金成本的问题更多是一个行业竞争格局的问题,而不是总量的问题。资金成本的温和上升本身可遏制土地价格的过快上升,对于一些大国企来说未必是坏事。我们相信,这个问题需要到 2018 年下半年,才会充分暴露出来(因为短期利息资本化等因素会掩盖这个问题)。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。