市场对行业集中度提升有预期,但集中度提升的速度的确可能继续超预期。我们判断全年商品房销售额会出现小幅负增长。在保持盈利能力基本稳定的情况下,一些龙头公司销售达到 30%仍然完全有可能。在不顾盈利能力,甚至零利润甩卖的情况下,一些公司的销售增速可以更高。我们相信,产业集中度提高并不是一个较长历史周期的事件,而是一个将在未来 1-2 年内完成的事件。产业集中度提高的原因固然包括资金成本上升,龙头公司管理创新等,但更重要的则是,地方态度的变化。地方在土地出让环节优先考虑大中型公司,大大增强了大公司发展的后劲,集中度由是快速提升。

图表:2017 年排名前 10 的公司,在过去 3 年排名变动情况

图表来源:公开资料整理

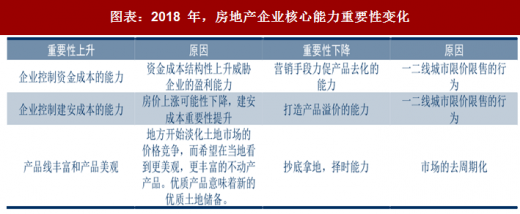

不过,未来企业之间竞争的核心要素正在发生转变。相比 2017 年,我们认为三项核心能力的重要性在提升,分别是:1、企业控制资金成本的能力,2、企业控制建安成本的能力, 3、企业提供丰富产品线和较为美观的产品的能力。另外几项核心能力的重要性则在下降,分别是:1、营销手段力促产品去化的能力;2、打造高产品溢价的能力;3、抄底拿地,择时能力。

参考观研天下发布《2018年中国互联网+房地产行业分析报告-市场深度分析与投资前景预测》

图表:2018 年,房地产企业核心能力重要性变化

图表来源:公开资料整理

不同企业的竞争能力不同,但一般来说,国有企业控制资金成本的能力更强,产品线也更有可能获得地方的青睐。民企的确一般占据建安成本控制的优势,但此一优势不足以弥补资金成本上升的劣势,且有许多快速发展的民企在控制建安方面优势并不明显。

2014 年开始,民营企业在销售年化增速上显著跑赢国企。然而今天,我们判断竞争优势已经此消彼长。尽管一些优秀民企仍有可能在未来一段时间在月度销售表现方面出类拔萃,但进取心较强的国有龙头企业已经占据了拿地、融资双重高地,并将在未来的盈利能力表现方面更胜一筹。

图表:2017 年排名前 10 的公司,在过去三年的销售年化增速(单位:亿元,中海地产为亿港币)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。