参考观研天下发布《2018年中国建筑装饰行业分析报告-市场深度调研与发展趋势研究》

建筑装饰业是指为使建筑物、构筑物内外空间达到一定的环境质量要求,使用装饰装修材料,对建筑物、构筑物外表和内部进行修饰处理的工程建筑活动。建筑装饰集产品、技术、艺术、劳务工程于一体,比传统的建筑业更注重艺术效果和环境效果,具有适用性、舒适性、艺术性、多样性、可变性和重复更新性等特点。与土木建筑业、设备安装业一次性完成工程业务不同,建筑物在其使用寿命周期内需要进行多次装修,更新周期通常在5-8年。因此,建筑装饰行业具有需求可持续性的特点。

建筑装饰行业的发展与国民经济的发展水平息息相关,我国快速发展的经济为建筑装饰行业的发展提供了坚实的基础。改革开放以来,我国建筑装饰行业逐步发展成为一个专业化领域,总的来说,我国建筑装饰行业先后经历了快速起步期(1978-1988年)、震荡期(1989-1993年)、稳步发展期(1994-2004年)和快速发展期(2005年至今)。近年来,受北京奥运会、广州亚运会、上海世博会、深圳大运会等国际大型活动的带动,以及我国城镇化及固定资产投资的拉动,包括公共建筑装饰行业及住宅在内的建筑装饰行业保持高速增长。经过三十多年的发展,建筑装饰行业已从不被重视的传统小行业逐步发展为对国民经济和社会生活起着重要作用的行业。

近年来,受益于“一带一路”战略的实施以及城镇化建设的推进,我国建筑装饰行业发展迅速,队伍数量、经营规模、管理水平和经济效益均得到了较快发展。

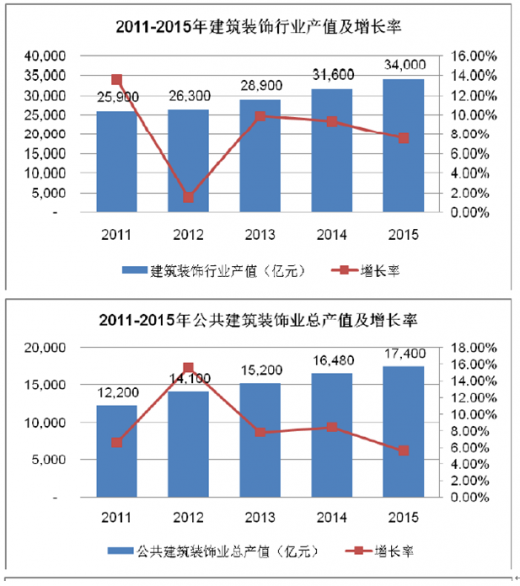

2015年,全国建筑装饰行业完成工程总产值3.40万亿元,与2014年相比增加了2,300亿元,增长幅度为7%,与宏观经济增长速度基本持平。其中公共建筑装饰装修全年完成工程总产值1.74万亿元,比2014年增加920亿元,增长幅度为5.60%;住宅装饰装修全年完成工程总产值1.66万亿元,比2014年增加1,500亿元,增长幅度为9.20%。

资料来源:公开资料,观研天下整理(XLF)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。