参考中国报告网发布《2016-2022年中国互联网+土木建筑件市场需求调研及十三五发展定位研究报告》

公司竞争优劣势

1、跨区域经营能力的优势

跨区域经营是对企业营销能力、管理能力、人力资源储备及人才培养能力等综合实力的考验,跨区域经营优势主要表现在:1)均衡市场业务,分散业务区域集中可能带来的经营风险;2)有效提升内部资源配置效率,充分发挥规模化和产业化的专业优势;3)部分消除行业周期性因素对企业的影响;4)持续强化品牌优势。

公司一直坚持跨区域经营,不断在全国范围内拓展业务,通过多年来的市场开拓、经验积累、管理模式探索以及人才培养,已经具备了跨区域的经营能力。

公司通过不断努力,相继在武汉、昆明、福州设立办事处。

公司在巩固、发展东部区域业务的同时,积极向中西部区域拓展业务,逐步实现了上述区域的同步发展。

2、技术优势

目前,公司拥有发明专利 2 项,实用新型专利13 项。经过多年的应用技术研究和施工经验积累,在熟练掌握SMW 工法、地下连续墙、拉森钢板桩施工技术、全套管全回转咬合桩工法、钢支撑施工技术等地基与基础工程施工技术的基础上,通过对施工设备的更新设计,结合不同工法的优势,不断开发环保、节能、高效、智能化的地基与基础工程施工新技术。

3、严格的工程质量控制优势

公司通过 ISO9001 质量体系认证,涵盖了地质勘察、施工全过程的质量管理活动,在工程项目招标、施工组织管理、质量管理目标等方面建立了一套高效科学的质量管理体系,并制定了《工程质量管理制度》,要求项目团队严格执行工程投标预算审查、施工队伍培训和考核、施工组织方案编制、施工图会审、施工过程监管等制度,确保所有项目均能按照公司统一的质量规范控制和实施。

4、承接大中型项目施工能力优势

大中型项目施工能力是地基与基础工程企业综合实力的体现,对企业的项目管理能力、技术水平、设计能力、人员储备、协调配合能力、资金实力等方面均有较高的要求。公司拥有一支可以承接大中型施工项目的优秀专业人才团队,并在大中型项目施工管理方面积累了丰富经验,公司承接了包括中国中铁股份有限公司、中国铁建股份有限公司、中国建筑股份有限公司、中国电力建设集团有限公司、中国能源建设集团有限公司、中国核工业建设集团公司、中天建设集团有限公司等国内知名企业的地基与基础工程施工业务,公司在国内大中型地基与基础工程项目的市场竞争中占据了一定的优势。

公司签订的重大地基与基础工程施工合同(合同金额超过500 万元)情况如下:

公司地基与基础工程业务在不同区域的合同订单数量、金额及占比情况具体如下:

公司工程物资租赁业务合同签订一般约定租金计费标准,按天计算租费,未约定明确的合同金额。公司工程物资租赁业务在不同区域的合同订单数量及占比情况具体如下:

5、管理团队与专业人才优势

公司拥有经验丰富的地基与基础工程业务管理团队。公司的高级管理人员与其他核心人员均长期从事地基与基础工程设计、施工行业,公司控股股东、董事长兼总经理李中瑞具有多年的地基与基础工程业务管理经验,对地基与基础工程行业有着深刻的体验和认知。公司核心管理层保持了开放性的管理思维,在公司的不同发展阶段,引入相适应的管理人才,高级管理人员和其他核心人员都具有丰富的地基与基础工程管理经验,年龄结构合理。

6、面临的挑战

(1)资金瓶颈制约公司发展

地基与基础工程行业属于重资产行业,其施工业务具有资金密集型的经营特点,应收账款账期较长,在承揽大型地基与基础工程项目时需要大量的资金作为保障。受融资渠道的制约,公司目前主要依靠自有资金进行发展,资金短缺已经成为限制公司业务规模进一步扩大、盈利水平进一步提高的瓶颈之一。

(2)专业人才的需求不能及时满足将会影响公司的后续发展

地基与基础工程行业对从业人员的要求较高,不但要有现场工程施工技术能力,还要有相当的专业知识水平。目前地基与基础工程行业高端管理人才和专业设计人才都非常缺乏,成为限制地基与基础工程企业发展的重要因素。

虽然公司通过采取多项措施,引进和培养了一批专业人才队伍,具备了较强的专业人才优势。但是,随着公司各项业务的持续发展,对优秀专业人才的持续需求将会更加迫切,特别是对精通经营管理、项目管理等方面知识或具有丰富业务经验的中高端人才的需求也将越来越大。因此,如果公司不能及时有效地引进急需的优秀专业人才,将会制约公司的发展,并进一步影响到公司业务规模的发展和扩大。

(3)经营规模的扩大、跨区域经营增加了公司的管理难度

随着公司经营规模的不断扩大、跨区域经营的不断增加,特别是本次募投项目实施以后,公司经营规模将有较大幅度的增长,随着经营区域的不断扩大、新工艺工法的研发推广、新设备的投入使用、项目数量和项目人员的增加,都会造成管理难度的加大,将对公司的管理能力提出更高的要求。

7、主要竞争对手情况

(1)地基与基础工程行业内的主要企业

浙江绩丰岩土技术股份有限公司的业务主要集中在华东、华中地区,在该区域内,除少数大型央企所属的地基与基础工程企业外,跨区域公司较少,根据公司承做项目的竞争情况,以及相关公开信息,公司的主要竞争对手情况如下:

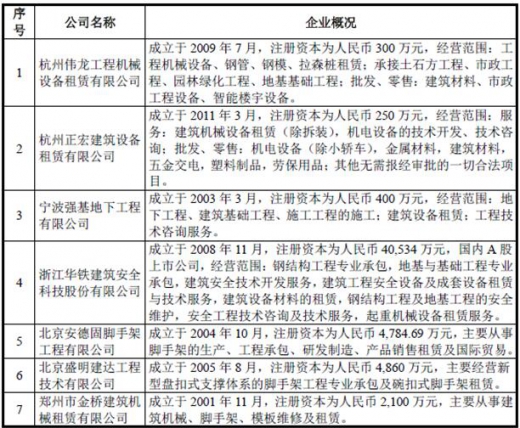

(2)建筑物资租赁行业内的主要企业

公司竞争优劣势

1、跨区域经营能力的优势

跨区域经营是对企业营销能力、管理能力、人力资源储备及人才培养能力等综合实力的考验,跨区域经营优势主要表现在:1)均衡市场业务,分散业务区域集中可能带来的经营风险;2)有效提升内部资源配置效率,充分发挥规模化和产业化的专业优势;3)部分消除行业周期性因素对企业的影响;4)持续强化品牌优势。

公司一直坚持跨区域经营,不断在全国范围内拓展业务,通过多年来的市场开拓、经验积累、管理模式探索以及人才培养,已经具备了跨区域的经营能力。

公司通过不断努力,相继在武汉、昆明、福州设立办事处。

公司在巩固、发展东部区域业务的同时,积极向中西部区域拓展业务,逐步实现了上述区域的同步发展。

2、技术优势

目前,公司拥有发明专利 2 项,实用新型专利13 项。经过多年的应用技术研究和施工经验积累,在熟练掌握SMW 工法、地下连续墙、拉森钢板桩施工技术、全套管全回转咬合桩工法、钢支撑施工技术等地基与基础工程施工技术的基础上,通过对施工设备的更新设计,结合不同工法的优势,不断开发环保、节能、高效、智能化的地基与基础工程施工新技术。

3、严格的工程质量控制优势

公司通过 ISO9001 质量体系认证,涵盖了地质勘察、施工全过程的质量管理活动,在工程项目招标、施工组织管理、质量管理目标等方面建立了一套高效科学的质量管理体系,并制定了《工程质量管理制度》,要求项目团队严格执行工程投标预算审查、施工队伍培训和考核、施工组织方案编制、施工图会审、施工过程监管等制度,确保所有项目均能按照公司统一的质量规范控制和实施。

4、承接大中型项目施工能力优势

大中型项目施工能力是地基与基础工程企业综合实力的体现,对企业的项目管理能力、技术水平、设计能力、人员储备、协调配合能力、资金实力等方面均有较高的要求。公司拥有一支可以承接大中型施工项目的优秀专业人才团队,并在大中型项目施工管理方面积累了丰富经验,公司承接了包括中国中铁股份有限公司、中国铁建股份有限公司、中国建筑股份有限公司、中国电力建设集团有限公司、中国能源建设集团有限公司、中国核工业建设集团公司、中天建设集团有限公司等国内知名企业的地基与基础工程施工业务,公司在国内大中型地基与基础工程项目的市场竞争中占据了一定的优势。

公司签订的重大地基与基础工程施工合同(合同金额超过500 万元)情况如下:

单位:万元

公司地基与基础工程业务在不同区域的合同订单数量、金额及占比情况具体如下:

单位:万元

公司工程物资租赁业务合同签订一般约定租金计费标准,按天计算租费,未约定明确的合同金额。公司工程物资租赁业务在不同区域的合同订单数量及占比情况具体如下:

5、管理团队与专业人才优势

公司拥有经验丰富的地基与基础工程业务管理团队。公司的高级管理人员与其他核心人员均长期从事地基与基础工程设计、施工行业,公司控股股东、董事长兼总经理李中瑞具有多年的地基与基础工程业务管理经验,对地基与基础工程行业有着深刻的体验和认知。公司核心管理层保持了开放性的管理思维,在公司的不同发展阶段,引入相适应的管理人才,高级管理人员和其他核心人员都具有丰富的地基与基础工程管理经验,年龄结构合理。

6、面临的挑战

(1)资金瓶颈制约公司发展

地基与基础工程行业属于重资产行业,其施工业务具有资金密集型的经营特点,应收账款账期较长,在承揽大型地基与基础工程项目时需要大量的资金作为保障。受融资渠道的制约,公司目前主要依靠自有资金进行发展,资金短缺已经成为限制公司业务规模进一步扩大、盈利水平进一步提高的瓶颈之一。

(2)专业人才的需求不能及时满足将会影响公司的后续发展

地基与基础工程行业对从业人员的要求较高,不但要有现场工程施工技术能力,还要有相当的专业知识水平。目前地基与基础工程行业高端管理人才和专业设计人才都非常缺乏,成为限制地基与基础工程企业发展的重要因素。

虽然公司通过采取多项措施,引进和培养了一批专业人才队伍,具备了较强的专业人才优势。但是,随着公司各项业务的持续发展,对优秀专业人才的持续需求将会更加迫切,特别是对精通经营管理、项目管理等方面知识或具有丰富业务经验的中高端人才的需求也将越来越大。因此,如果公司不能及时有效地引进急需的优秀专业人才,将会制约公司的发展,并进一步影响到公司业务规模的发展和扩大。

(3)经营规模的扩大、跨区域经营增加了公司的管理难度

随着公司经营规模的不断扩大、跨区域经营的不断增加,特别是本次募投项目实施以后,公司经营规模将有较大幅度的增长,随着经营区域的不断扩大、新工艺工法的研发推广、新设备的投入使用、项目数量和项目人员的增加,都会造成管理难度的加大,将对公司的管理能力提出更高的要求。

7、主要竞争对手情况

(1)地基与基础工程行业内的主要企业

浙江绩丰岩土技术股份有限公司的业务主要集中在华东、华中地区,在该区域内,除少数大型央企所属的地基与基础工程企业外,跨区域公司较少,根据公司承做项目的竞争情况,以及相关公开信息,公司的主要竞争对手情况如下:

(2)建筑物资租赁行业内的主要企业

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。