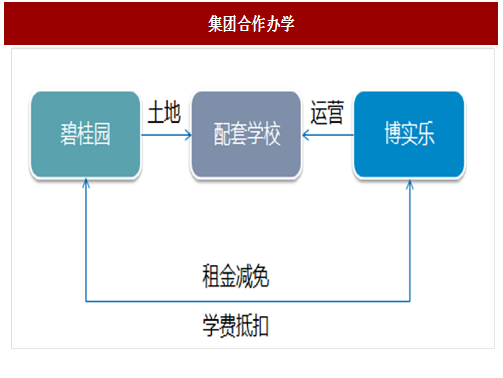

集团合作办学模式。以碧桂园和博实乐的合作为例,地产集团碧桂园提供土地及其他建筑资产,博实乐进行学校的装修及设备购置并拥有学校100%运营管理权。碧桂园为博实乐提供土地且无需缴纳租金;博实乐为碧桂园业主提供学费折扣(未来新建学校或收取租金)。有机的结合地产公司的拿地优势与教育公司的运营能力,为地产公司的业主带来增值服务,提高地产服务的质量,增强用户粘性,创造地产口碑品牌。同时,学校通过地产集团天然的土地优势,降低运营成本,减少办学障碍,提高业务效率。在高端社区中配套学校设施,更有利于打造高质量教育品牌,为日后推广学校品牌做推广。学校与住房天然存在共振效应,好的学校设立需要依靠地产集团的平台优势,设立好的学校或能带动地产集团的业绩增长。

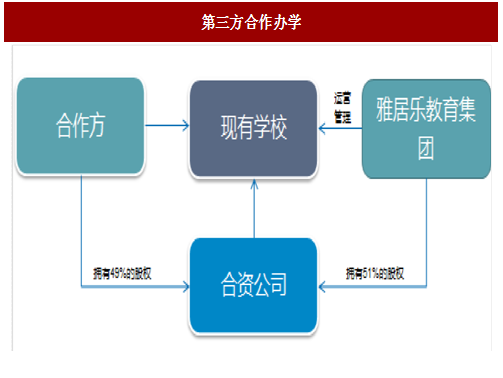

第三方合作办学模式。以博实乐为例,其已与第三方签订合作办学协议,由第三方提供土地并建设校舍,提供办学所需的相应资源;博实乐进行校舍的装修、设备购置,并掌控校舍的运营权。双方均对学校出资,博实乐需对学校控股,在未来不论盈利或亏损均以一定的比例分配(例如,第三方30%、博实乐70%)。这种模式是在集团合作办学基础上的突破,不依赖与集团的地产优势,为博实乐未来的学校业务拓展提供了更多的合作可能性。

参考中国报告网发布《2017-2022年中国教育地产产业运营现状及十三五发展策略研究报告》

合作托管办学模式。以雅居乐教育集团为例,合作伙伴负责提供土地、经营所需的牌照及其他资产;雅居乐负责建设校舍、装修及购置相关设备,并拥有学校的运营权。雅居乐与合作伙伴共同设立合资公司,双方共同持股,由合资公司拥有学校的产权。合作托管模式借助合作方的土地及经营牌照优势,设置合资公司出资学校,而非双方直接出资建校。

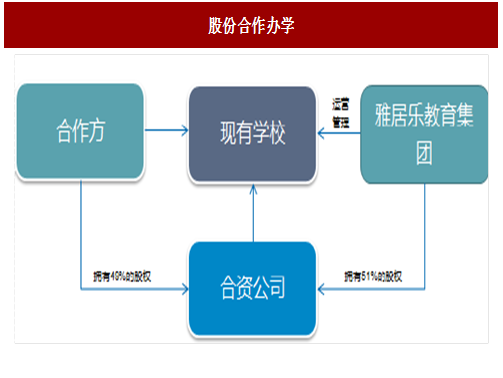

股份合作办学模式。以雅居乐教育集团为例,公司收购现有学校股权,与合作方共同成立合资公司,由雅居乐进行学校的管理运营(亦可由合作方或其他品牌机构运营),以合资公司的名义出资学校,双方按照既有的股比分配办学结余。雅居乐持有51%以上的股权。

图:集团合作办学

第三方合作办学模式。以博实乐为例,其已与第三方签订合作办学协议,由第三方提供土地并建设校舍,提供办学所需的相应资源;博实乐进行校舍的装修、设备购置,并掌控校舍的运营权。双方均对学校出资,博实乐需对学校控股,在未来不论盈利或亏损均以一定的比例分配(例如,第三方30%、博实乐70%)。这种模式是在集团合作办学基础上的突破,不依赖与集团的地产优势,为博实乐未来的学校业务拓展提供了更多的合作可能性。

参考中国报告网发布《2017-2022年中国教育地产产业运营现状及十三五发展策略研究报告》

图:第三方合作办学

合作托管办学模式。以雅居乐教育集团为例,合作伙伴负责提供土地、经营所需的牌照及其他资产;雅居乐负责建设校舍、装修及购置相关设备,并拥有学校的运营权。雅居乐与合作伙伴共同设立合资公司,双方共同持股,由合资公司拥有学校的产权。合作托管模式借助合作方的土地及经营牌照优势,设置合资公司出资学校,而非双方直接出资建校。

图:合作托管办学

股份合作办学模式。以雅居乐教育集团为例,公司收购现有学校股权,与合作方共同成立合资公司,由雅居乐进行学校的管理运营(亦可由合作方或其他品牌机构运营),以合资公司的名义出资学校,双方按照既有的股比分配办学结余。雅居乐持有51%以上的股权。

图:股份合作办学

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。