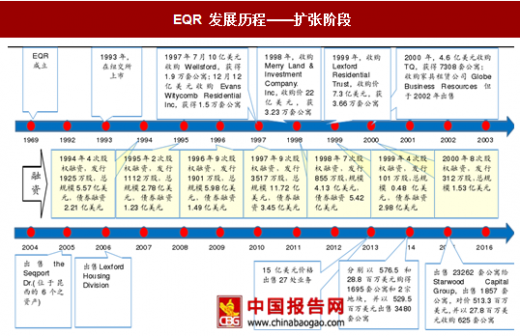

EQR 于 1969 年成立,1993 年在纽交所上市。我们将 EQR 发展历程大致分为两大阶段:1)1993 年-2000 年快速并购扩展期;2)2001 年至今精简业务聚焦核心区域价值期。

参考中国报告网发布《2017-2022年中国房地产行业市场发展现状及十三五竞争策略分析报告》

1993 年-2000 年:借力 REITs,扩张规模

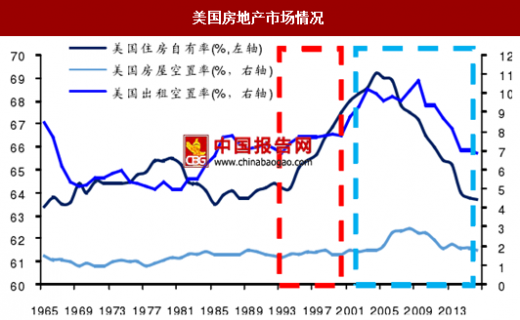

1993 年至 2000 年,EQR 斥资 108 亿美元,先后兼并多家公司,八年时间迅速扩张规模。EQR 在 1993 年至 2000 年期间,实行拓展规模的策略和美国当时房地产市场环境有密切联系。1993 年,美国房地产市场的房屋自有率在 65%左右,出租房空臵率维持在 8%水平以下;租金收入不断上升,物业收购价格处于低水平状态,资产回报率在 8%左右。EQR 准确的把握住了美国租赁市场资产回报率高的情况,进行快速扩张。

1997 年 EQR 以 10 和 12 亿美元价格收购 Wellsford 和 EWR,分别获得 1.9 万和1.5 万套公寓。1998 年 10 月,EQR 收购 Merry Land & Investment Company. Inc,以22 亿美元获得该公司旗下 3.23 万套公寓。1999 年 10 月,公司用 7.3 亿美元收购 LRT,获得 3.66 万套公寓。2000 年,EQR 用 4.6 亿美元收购 TQ,获得 7308 套公寓。2000 年,EQR 的公寓规模达到了近 22.77 万套,遍布美国 36 个州。

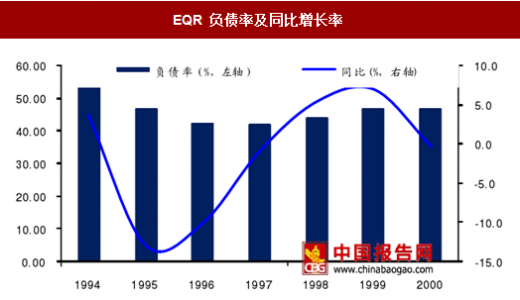

EQR 的收购得益于作为 REITs 所获得的融资渠道。1993 年至 2000 年,EQR 进行股票融资共 43 次,规模达 32.19 亿美元。仅 96、97 年一年股权融资即高达 9 次,且融资方式多样,包括普通股、存托凭证、优先股,其中还有多次员工持股计划及股息再投资。此外,公司还进行了 10 次债券融资,总规模为 16.95 亿美元。在扩张阶段,EQR 的负债率持续下降,总体维持在 50%以下,显著低于纽交所上市公司平均负债水平(在60%上下波动)。由于公司财务稳健,且高出租率可以持续稳定提供现金流入,公司信用评级较高,发债成本普遍较低。此外,由于 REITs 税收方面的优惠,公司免税部分债务成本进一步降低,公司债务融资成本仅高于同期限国债利率水平 1-2%。

2000 年,受互联网泡沫破灭以及 911 事件的影响,美国房地产行业出现短暂下行。全美出租房空臵率持续上升,EQR 的空臵率也随之小幅上升。EQR 的出租率在 2001 年时从 94.8%下降到 93.8%,2002 年继续下降到 92.5%。EQR 的出租率直到 2006 年才开始回升到 94%以上。

为了刺激经济复苏,美联储连续降息。在持续宽松的货币政策下,房地产资产价格快速上升,而租金水平涨幅滞后于房价涨幅导致租金收益率走低。在此背景下,资产价格的上涨导致收购成本增加,通过资产收购带来的财务压力加大。在此背景下,EQR 放慢收购速度。

2008 年次贷危机爆发后,美国经济基本面出现地区分化,东西沿海主要城市的失业率、租赁住宅入住率和租金涨幅情况好于美国平均。EQR 的发展战略也由先前的全面覆盖转变为聚焦核心城市。从 2001 年至 2016 年,EQR 一方面继续寻找合适机会在东西海岸核心城市收购优质资产,另一方面不断剥离非核心区域的物业。

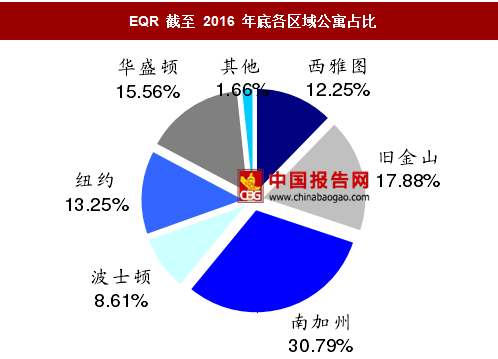

2013 年以后,美国房地产市场在经历了次贷危机后房价逐渐恢复,资产价格持续上涨。EQR 在 2016 年又对非核心业务进行了剥离,包括出售 2011 年收购的 Woodland Park 资产包(获得 IRR 37%),2010 年收购的 River Town (IRR 14%),以及向喜达屋附属公司出售 2.33 万套房源(IRR 11%)。喜达屋交易完成后,公司完全聚焦于六大核心区域,即波士顿、纽约、华盛顿、南加州、旧金山和西雅图。

注:南加州包括洛杉矶、圣地亚哥、奥兰治县

参考中国报告网发布《2017-2022年中国房地产行业市场发展现状及十三五竞争策略分析报告》

1993 年-2000 年:借力 REITs,扩张规模

1993 年至 2000 年,EQR 斥资 108 亿美元,先后兼并多家公司,八年时间迅速扩张规模。EQR 在 1993 年至 2000 年期间,实行拓展规模的策略和美国当时房地产市场环境有密切联系。1993 年,美国房地产市场的房屋自有率在 65%左右,出租房空臵率维持在 8%水平以下;租金收入不断上升,物业收购价格处于低水平状态,资产回报率在 8%左右。EQR 准确的把握住了美国租赁市场资产回报率高的情况,进行快速扩张。

1997 年 EQR 以 10 和 12 亿美元价格收购 Wellsford 和 EWR,分别获得 1.9 万和1.5 万套公寓。1998 年 10 月,EQR 收购 Merry Land & Investment Company. Inc,以22 亿美元获得该公司旗下 3.23 万套公寓。1999 年 10 月,公司用 7.3 亿美元收购 LRT,获得 3.66 万套公寓。2000 年,EQR 用 4.6 亿美元收购 TQ,获得 7308 套公寓。2000 年,EQR 的公寓规模达到了近 22.77 万套,遍布美国 36 个州。

EQR 的收购得益于作为 REITs 所获得的融资渠道。1993 年至 2000 年,EQR 进行股票融资共 43 次,规模达 32.19 亿美元。仅 96、97 年一年股权融资即高达 9 次,且融资方式多样,包括普通股、存托凭证、优先股,其中还有多次员工持股计划及股息再投资。此外,公司还进行了 10 次债券融资,总规模为 16.95 亿美元。在扩张阶段,EQR 的负债率持续下降,总体维持在 50%以下,显著低于纽交所上市公司平均负债水平(在60%上下波动)。由于公司财务稳健,且高出租率可以持续稳定提供现金流入,公司信用评级较高,发债成本普遍较低。此外,由于 REITs 税收方面的优惠,公司免税部分债务成本进一步降低,公司债务融资成本仅高于同期限国债利率水平 1-2%。

EQR 发展历程——扩张阶段

资料来源:中国报告网整理

EQR 负债率及同比增长率

数据来源:中国报告网整理

EQR FFO 收益率

数据来源:中国报告网整理

美国房地产市场情况

数据来源:中国报告网整理

美国租金收入及房屋价格指数

数据来源:中国报告网整理

2000 年- 2016 年:精简规模,聚焦核心区域 2000 年,受互联网泡沫破灭以及 911 事件的影响,美国房地产行业出现短暂下行。全美出租房空臵率持续上升,EQR 的空臵率也随之小幅上升。EQR 的出租率在 2001 年时从 94.8%下降到 93.8%,2002 年继续下降到 92.5%。EQR 的出租率直到 2006 年才开始回升到 94%以上。

为了刺激经济复苏,美联储连续降息。在持续宽松的货币政策下,房地产资产价格快速上升,而租金水平涨幅滞后于房价涨幅导致租金收益率走低。在此背景下,资产价格的上涨导致收购成本增加,通过资产收购带来的财务压力加大。在此背景下,EQR 放慢收购速度。

2008 年次贷危机爆发后,美国经济基本面出现地区分化,东西沿海主要城市的失业率、租赁住宅入住率和租金涨幅情况好于美国平均。EQR 的发展战略也由先前的全面覆盖转变为聚焦核心城市。从 2001 年至 2016 年,EQR 一方面继续寻找合适机会在东西海岸核心城市收购优质资产,另一方面不断剥离非核心区域的物业。

2013 年以后,美国房地产市场在经历了次贷危机后房价逐渐恢复,资产价格持续上涨。EQR 在 2016 年又对非核心业务进行了剥离,包括出售 2011 年收购的 Woodland Park 资产包(获得 IRR 37%),2010 年收购的 River Town (IRR 14%),以及向喜达屋附属公司出售 2.33 万套房源(IRR 11%)。喜达屋交易完成后,公司完全聚焦于六大核心区域,即波士顿、纽约、华盛顿、南加州、旧金山和西雅图。

EQR 发展历程——精简阶段

资料来源:中国报告网整理

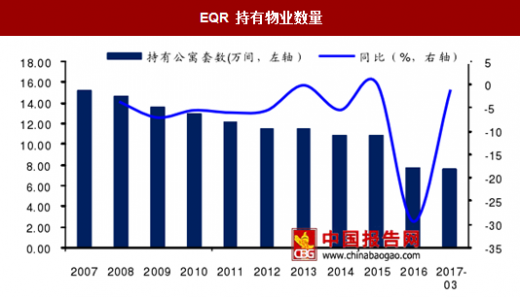

EQR 持有物业数量

数据来源:中国报告网整理

EQR 截至 2016 年底各区域公寓占比

数据来源:中国报告网整理

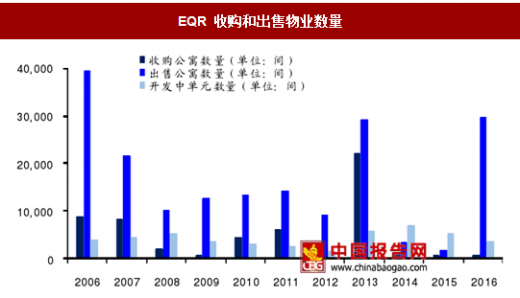

EQR 收购和出售物业数量

数据来源:中国报告网整理

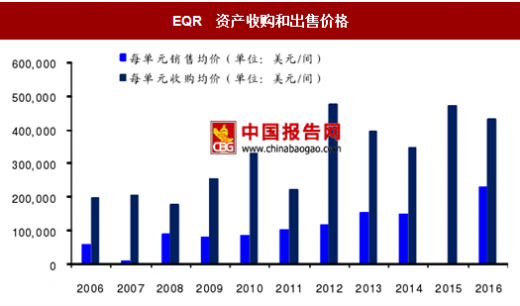

EQR 资产收购和出售价格

数据来源:中国报告网整理

EQR 各区域公寓占比

注:南加州包括洛杉矶、圣地亚哥、奥兰治县

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。