Equity Residential (EQR.N 公平租屋)是在纽交所上市的美国第一家上市出租公寓 REITs,是重资产运营出租公寓的成功典范。公司从 1969 年建立至今,通过精准的房地产价格周期变化收购核心资产和出售非核心资产,不断优化资产组合在美国的地理位臵分布。此外,公司通过运用精准到位的日常管理,牢牢抓住租客的租赁需求,租金涨幅超过同行企业。EQR 的成功经历得益于其作为 REITs 在融资方面的天然优势,但其超越其他公寓 REITs 的盈利说明了 EQR 在运营方面的独到竞争力。

参考中国报告网发布《2017-2022年中国公寓产业竞争现状及十三五投资价值分析报告》

EQR 的 REITs 结构

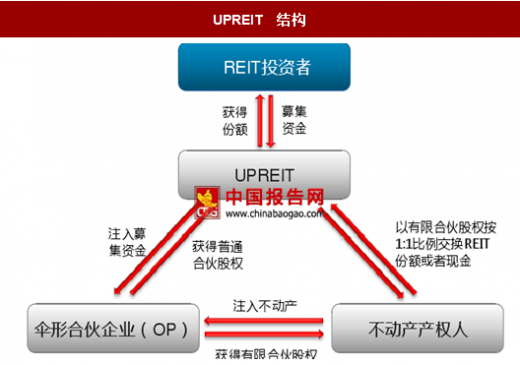

EQR 是一个典型的 UPREIT 结构。UPREIT 全称 Umbrella REIT 也叫伞型 REIT 结构,属于公开募集交易 REITs 常采用的结构之一。

典型的 UPREIT 结构中,不动产产权人(可能是个人也可能是合伙企业)将其拥有的不动产(通常包含相应债务)注入一个有限合伙企业中,并获得相应的合伙企业股权。

这个有限合伙企业即 UPREIT 名称中所谓的伞形合伙企业,通常被称为运营合伙企业(operating partnership),其股权被称为 operation partnership units (简称为 OP units)。

与此同时,REIT 成立并向公众募集资金。REIT 作为该合伙企业的唯一普通合伙人(sole general partner)将募集到的资金注入运营合伙企业中。在运营合伙企业层面,这些资金可以用来偿还债务(产权人注入的不动产可能是负债的),对不动产装修扩建,或者购买新的不动产等。

REIT 既是运营合伙企业唯一的普通合伙人,也是运营合伙企业股权的主要持有者。REIT 的执行官(executive officers)同时也担任 OP 的执行官。REIT 所有的实际资产都通过运营合伙企业持有,形式上来说 REIT 的资产都体现在其持有的股权。REIT 对运营合伙企业有完全的控制权,并且财务报表上合并运营合伙企业。

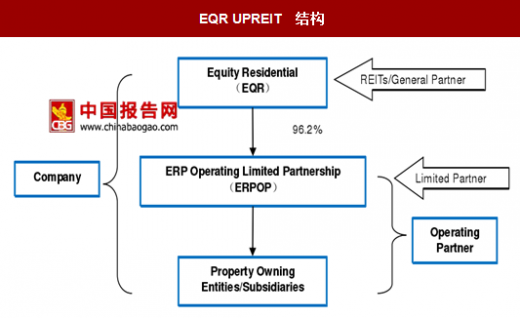

在 EQR 的结构中,EQR、ERPOP 和 ERPOP 下面子公司统称为―公司‖,三者合并报表。ERQ 为在美国马里兰注册的 REITs,同时也是普通合伙人,其主要功能为向ERPOP 提供股权融资和债务增信担保。ERQ 将公开市场上融得的股权投资,注入到ERPOP 中,以一比一的方式换得 ERPOP 发的 OP unit。EQR 本身不持有任何资产或负债。ERPOP 和子公司实际持有资产和负债,负责日常经营资产。ERQ 持有 ERPOP 有限合伙人 96.2%的股份,ERPOP 剩余 3.8%的股份由 ERPOP 自持。在 EQR 的机构中, EQR 的管理层也是 ERPOP 的管理层,管理整个公司的经营。

当 EQR 收购其他资产时,可以通过增发 OP units 的形式融资并完成收购,此方法在收购时可递延全部或者部分资本利得税。这也是 EQR 选择建立 UPREI 的主要原因之一——合理避税。EQR 的伞型结构使其在扩张时期融资以收购资产和后期以股权方式退出非核心资产合理避税起到了关键作用。

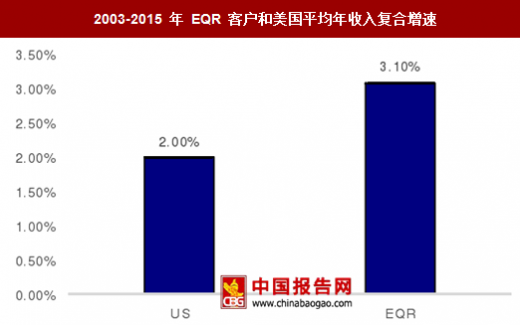

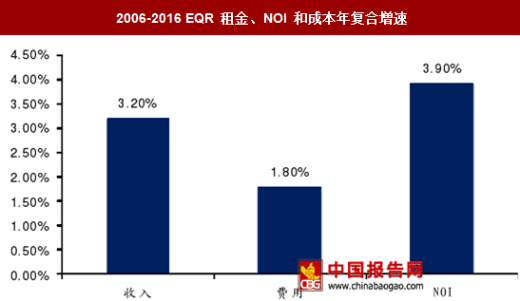

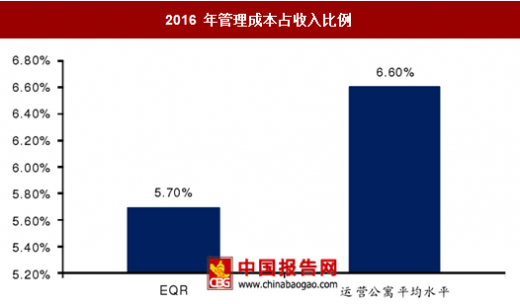

EQR 的竞争优势一方面来自于精准把握了资产价格周期,在缩减规模,资产出售时连续获得超额收益。另一方面,公司将客户群体定位为中高端收入,在区位选择、产品设计和建造等方面都是围绕中高端收入客户群体的需求而制定。区位方面,中高收入人均聚集的区域主要为美国东西海岸金融、高科技、高校和传媒聚集的区域。而这些区域恰好也是资产保值和升值较优选择。EQR 主要面向的美国中高收入群体年收入涨幅超过美国平均,这也是 EQR 可以实现超过同行租金涨幅的主要原因。此外,EQR 严格控制成本端,拉大租金涨幅和成本涨幅。横向对比 EQR 和同行可发现 EQR 的成本占收入比重略低。

总体来说,EQR 中高端定位、核心区域布局、有效控制成本,是其除了资产出售以外,日常经营效益优于竞争对手的主要因素。

参考中国报告网发布《2017-2022年中国公寓产业竞争现状及十三五投资价值分析报告》

EQR 的 REITs 结构

EQR 是一个典型的 UPREIT 结构。UPREIT 全称 Umbrella REIT 也叫伞型 REIT 结构,属于公开募集交易 REITs 常采用的结构之一。

典型的 UPREIT 结构中,不动产产权人(可能是个人也可能是合伙企业)将其拥有的不动产(通常包含相应债务)注入一个有限合伙企业中,并获得相应的合伙企业股权。

这个有限合伙企业即 UPREIT 名称中所谓的伞形合伙企业,通常被称为运营合伙企业(operating partnership),其股权被称为 operation partnership units (简称为 OP units)。

与此同时,REIT 成立并向公众募集资金。REIT 作为该合伙企业的唯一普通合伙人(sole general partner)将募集到的资金注入运营合伙企业中。在运营合伙企业层面,这些资金可以用来偿还债务(产权人注入的不动产可能是负债的),对不动产装修扩建,或者购买新的不动产等。

REIT 既是运营合伙企业唯一的普通合伙人,也是运营合伙企业股权的主要持有者。REIT 的执行官(executive officers)同时也担任 OP 的执行官。REIT 所有的实际资产都通过运营合伙企业持有,形式上来说 REIT 的资产都体现在其持有的股权。REIT 对运营合伙企业有完全的控制权,并且财务报表上合并运营合伙企业。

UPREIT 结构

资料来源:中国报告网整理

在 EQR 的结构中,EQR、ERPOP 和 ERPOP 下面子公司统称为―公司‖,三者合并报表。ERQ 为在美国马里兰注册的 REITs,同时也是普通合伙人,其主要功能为向ERPOP 提供股权融资和债务增信担保。ERQ 将公开市场上融得的股权投资,注入到ERPOP 中,以一比一的方式换得 ERPOP 发的 OP unit。EQR 本身不持有任何资产或负债。ERPOP 和子公司实际持有资产和负债,负责日常经营资产。ERQ 持有 ERPOP 有限合伙人 96.2%的股份,ERPOP 剩余 3.8%的股份由 ERPOP 自持。在 EQR 的机构中, EQR 的管理层也是 ERPOP 的管理层,管理整个公司的经营。

当 EQR 收购其他资产时,可以通过增发 OP units 的形式融资并完成收购,此方法在收购时可递延全部或者部分资本利得税。这也是 EQR 选择建立 UPREI 的主要原因之一——合理避税。EQR 的伞型结构使其在扩张时期融资以收购资产和后期以股权方式退出非核心资产合理避税起到了关键作用。

EQR UPREIT 结构

资料来源:中国报告网整理

EQR 的竞争优势 EQR 的竞争优势一方面来自于精准把握了资产价格周期,在缩减规模,资产出售时连续获得超额收益。另一方面,公司将客户群体定位为中高端收入,在区位选择、产品设计和建造等方面都是围绕中高端收入客户群体的需求而制定。区位方面,中高收入人均聚集的区域主要为美国东西海岸金融、高科技、高校和传媒聚集的区域。而这些区域恰好也是资产保值和升值较优选择。EQR 主要面向的美国中高收入群体年收入涨幅超过美国平均,这也是 EQR 可以实现超过同行租金涨幅的主要原因。此外,EQR 严格控制成本端,拉大租金涨幅和成本涨幅。横向对比 EQR 和同行可发现 EQR 的成本占收入比重略低。

总体来说,EQR 中高端定位、核心区域布局、有效控制成本,是其除了资产出售以外,日常经营效益优于竞争对手的主要因素。

2003-2015 年 EQR 客户和美国平均年收入复合增速

数据来源:中国报告网整理

2006-2016 EQR 租金、NOI 和成本年复合增速

数据来源:中国报告网整理

2016 年管理成本占收入比例

数据来源:中国报告网整理

EQR 布局的核心区域市场情况

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。