营收及利润:逐步形成梯队

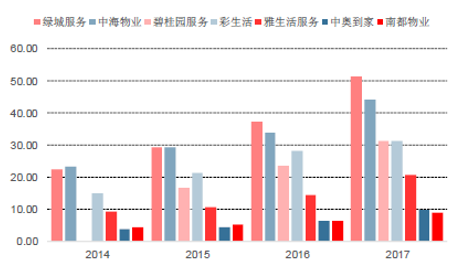

参考观研天下发布《2018年中国物业管理行业分析报告-市场深度分析与发展前景研究》在包干制和酬金制还没有按照统一口径之前,绿城服务总体营收最高,达到了51.42亿,其次是碧桂园服务31.23亿元,其余的像中海物业、雅生活、彩生活以及中奥到家的营收分别为28.09亿、17.63亿、16.29亿和9.78亿。

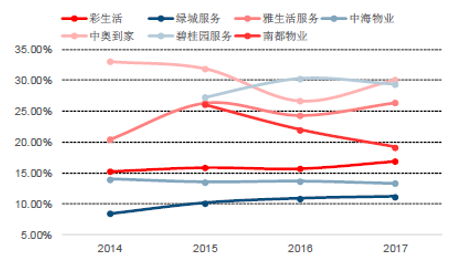

雅生活由于彩生活和中海物业酬金制下的物业费占比高,导致近年来酬金制占比也不断增长,因此因此按照“调整后营业收入=原营业收入-酬金制收入+酬金制收入/10%”的计算公式调整为包干制下的统一口径。绿城服务、碧桂园服务和中奥到家的营业收入不变主要是由于以包干制为主,而彩生活、中海物业、雅生活、南都物业的营业收入有所变化。通过对比分析,近年来房企营业收入呈现梯队现象,绿城服务连续3年保持第一,其营收增长稳健。碧桂园在2016年调整前营收就位居第二,2017年彩生活营收收入增速放缓。雅生活在上市之后营业收入增长迅速,未来持续趋势的可能性较大,中奥到家和南都物业的营收规模提升空间比较大。

原营业收入(亿元)

数据来源:公开数据整理

调整后的营业收入(亿元)

数据来源:公开数据整理

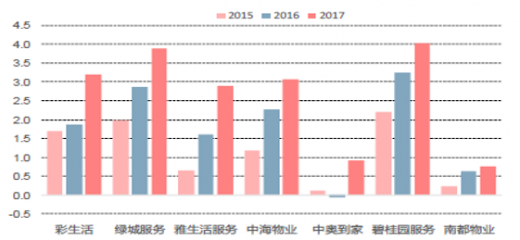

2017年主要上市公司归母净利润同比均呈现快速增长的态势。主要依靠物业服务的大幅增长而带动净利润快速增加的上市企业有绿城服务、雅生活、中海物业、中奥到家以及南都物业。其2017年归母净利润复合增长率最高的分别是雅生活、南都物业和中海物业。

业绩复合增速(亿元)

资料来源:公开资料整理

盈利质量:整体保持稳中有升从毛利率来看,在调整之后,中奥到家、碧桂园与雅生活这三者的毛利率明显高于其他公司,其中中奥到家物业管理部分与碧桂园服务基本保持一样,均在30%左右。雅生活服务毛利率为24.1%。近年来其他公司当中除新上市的碧桂园物业和南都物业外,其他5家公司毛利率都均保持稳中有升的态势。

从增值服务来看,由于每家上市公司披露口径有所不同而导致差异性。其中彩生活和南都物业的增值服务毛利率高于行业平均水平,达70%以上,碧桂园服务和中海物业的增值服务毛利率约55%左右,雅生活上市之后毛利率增长到42%。

经调整的物业服务毛利率

数据来源:公开数据整理

业主增值服务毛利率

数据来源:公开数据整理

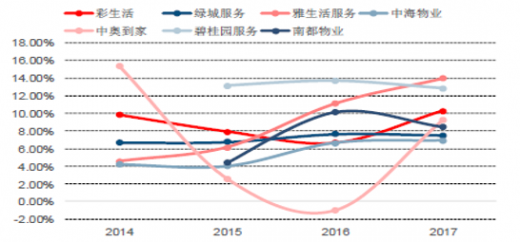

从归母净利润率来看,绿城服务和中海物业的归母净利润率保持稳定,在物业收入调整至包干制后。而彩生活、雅生活以及中奥到家的净利润率则不断改善,碧桂园服务一直维持在14%左右。

净利润对比(亿元)

数据来源:公开数据整理

经调整的净利润率

数据来源:公开数据整理

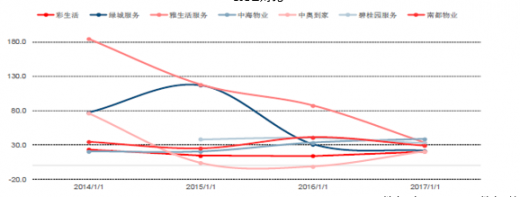

ROE对比

数据来源:公开数据整理

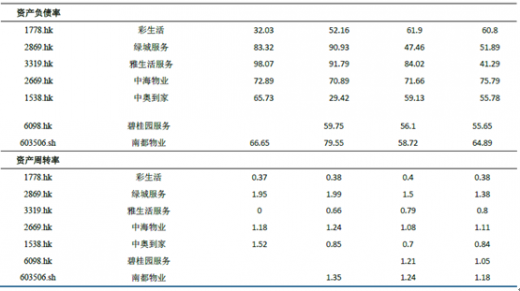

未经调整的 未经调整的 核心财务 核心财务 指标 (%)

资料来源:公开资料整理

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。