参考中国报告网发布的《2017-2022年中国厨房家具行业发展现状及发展策略分析报告》

汉森: 韩国家居龙头的成长之路

汉森公司成立于 1970 年,主营业务是厨房家具和综合家居装潢等。汉森 1970年从专业厨房家具公司起步,1986 年成为韩国厨房家具市场份额最大的公司;在 1997年开始向大家居发展,并于 2001年成为室内家具制造的龙头企业;2002 年 7 月在韩国证券交易所上市,目前已发展成为韩国第一家居品牌和最大的定制家居企业,公司在橱柜领域的市占率为 20%,在室内家具领域的市占率为 10%左右。

2016年公司实现营收 19,345亿韩元(合约 118亿人民币),净利润 1,275 亿韩元(合约 7.8 亿人民币),共有 9 个旗舰店,厨房家具专卖店270 多家,室内家具代理店 90 多个。

公司的发展可以分为两个阶段,第一阶段是 1970-1997年,主要发展方向为橱柜。公司最早将 “系统厨房”、“智能化厨房” 等引入原本统称为料理台的韩国厨房家具市场,在 1986 年成为引领韩国厨房家具市场的龙头企业。第二阶段为 1998年起,公司向大家居领域延伸,在不断拓展厨房业务的同时,公司将业务领域扩展至卧室, 客厅, 书房, 儿童房,浴室等,在 2001年成为韩国室内家具制造的龙头企业。

目前,公司已经开发出各档次橱柜、壁柜、衣柜、阳台柜、浴室产品等子品牌,其中 Kitchen Bach、Interior Kitchen、HI Bath为近几年公司营收高速增长作出较大贡献。

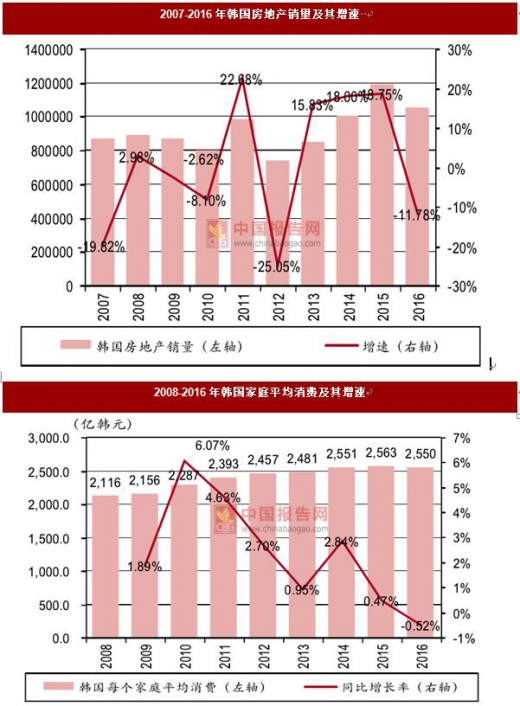

品牌渗透率提升和品类扩张促使公司业绩增速经久不衰。汉森 2007-2016年收入 CAGR为 16.34%,净利润 CAGR为 26.29%。同期的韩国房地产销量 CAGR为-0.27%,韩国家庭平均消费金额 CAGR 为 2.36%左右。

在行业成熟的情况下,汉森依然能维持快速的增长,我们认为与公司的渗透率提升和品类扩张有关。公司注重老客户的维护、门店的摆设升级和品牌塑造,积极拓展互联网渠道,促使品牌影响力持续提升。大家居品类扩张和向中低端品牌延伸也是公司成长的重要驱动力。

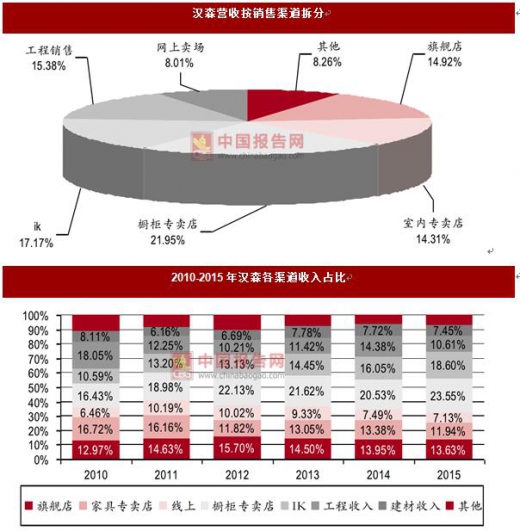

大家居产品已经成为公司收入重要组成部分。公司有橱柜、室内家具和工程销售三个部门,橱柜部门收入包含橱柜专卖店和 IK 品牌的收入,室内家具部门收入包含旗舰店、家具专卖店和网络销售的收入,工程销售则是 B2B 的工程单销售收入。

2016 年,室内家具的收入占比已经高达 33.57%,橱柜部门收入占比 42.07%,其中还包含部分浴室产品。可见,橱柜以外的大家居产品已经成为公司收入的重要组成部分。

核心业务竞争力和品类扩张铸就韩国家居巨头

公司在成立并发展 40年后,2007-2016年依然能够维持 16.34%以上的复合增长率,尤其在 2013-2015年收入再次提速,每年增速维持在 30%左右,2016年也有 13.1%的增长,令人钦佩。在此,我们分析了公司业绩能够保持高增长的具体原因:

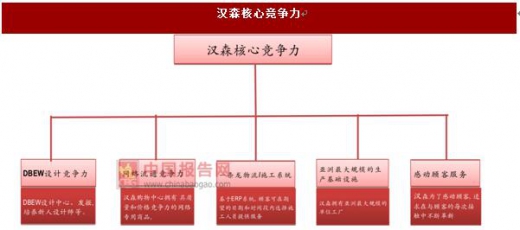

设计、渠道、制造、供应链和服务构建汉森品牌核心竞争力,促进市占率提升。作为韩国橱柜行业龙头企业,汉森连续 16年位居“韩国产业品牌力量指数”厨房家具部门第一名, 连续 5年位居居住家具部门第 1名,连续 8年位居“国家品牌竞争力指数”家庭家具部门第 1名。

强大的设计能力、渠道布局、工厂制造能力、供应链管理能力和客户服务能力构成了汉森品牌的核心竞争力。经过多年的积累,公司高效的生产能够提供出富有性价比的产品,完善的供应链和服务体系能够使得橱柜的生产配送周期缩短在一周以内,家具的生产配送周期在 3天内,现场安装均能在一天内完成。良好的客户口碑塑造了公司的品牌价值,促进市占率提升。

公司收入增长快于房地产销量增速,但房地产销量确实对公司收入增速变动有影响。受品牌渗透率提升和品类拓展的促进,公司收入增长明显快于韩国的地产销量增速。但将两者放在一起对比,可以看到公司收入增速的波动确实受地产销量影响。

2013-2015 年,地产销量较此前明显提速,2013-2015 年增速分别为 10.42%、15.83%、18%,公司的收入增速也因此较 2012年上了一个台阶,分别为 28.56%、31.59%、29.09%。

我们认为这种现象对于中国家具市场也同样存在,房地产销量肯定是家具销售的先行指标,但优秀的公司可以在地产销量下滑时通过提升渗透率等方式缓冲这一影响,在地产销量增长时做到比它更快的增速。

橱柜装修顺序靠前,公司依靠橱柜业务基础顺利切入大家居市场。公司自 2001年便成为室内家具龙头企业,目前市占率约 10%。公司室内家具收入占比 30%以上,如果算上浴室柜和工程单,这个比例将更高,向大家居成功转型是公司取得如今成绩的重要原因。

有新房装修需求的消费者需要在水电进场前就初步确认橱柜的设计并支付定金,因此橱柜能够为其他家具甚至家电的销售导流。公司 1986 年就已经是韩国橱柜行业的龙头企业,1997年向大家居转型后室内家具业务进展顺利,2016年已经做到 6,494亿韩元(合约 40亿人民币)的收入。

适时推出新品牌,促使橱柜板块增速依然亮眼。公司自 2006年开始推出 Kitchen Bach、Interior Kitchen(IK)和 Hi Bath 等子品牌,对橱柜板块维持快速增长贡献较大。

尤其是 IK,在韩国家庭消费水平增速降低的情况下,公司通过 IK适时向中低端市场拓展,为橱柜业务开辟了新的增长点。2009-2015年 IK收入 CAGR达到 41.82%,2013-2015年分别增长 41.54%、46.19%、49.55%,拉动了橱柜板块整体维持较高增速。

较早开启线上业务,助力品牌塑造和线下引流。

公司从 2008 年 2 月开始线上业务,在 2009-2011 年期间增长十分快,2011 年网络销售收入达到 723 亿韩元(合约 4.4亿人民币)。净利高速增长后,2012年起,线上收入增速开始趋稳,2011-2015 年 CAGR 为 14%,但我们认为对公司品牌塑造和线下业务的引流仍然具有重要战略意义。较早地开始线上业务体现公司对于市场趋势的敏锐嗅觉。

注重品牌塑造和零售业务。

公司侧重品牌塑造和零售业务(2016 年橱柜和家具零售收入占比在 75.64%),注重用户口碑,因此能够维持业绩增长的持续性。同时,品牌化也为公司带来的好于行业平均的盈利能力,2015 年公司毛利率 30.7%,高于行业平均的 15.70%,净利率 6.7%,高于行业平均的 1.9%。

2011年,公司工程部门收入下滑,橱柜和家具零售业务维持高增长,收入占比提升,促使公司净利率增加 0.84%。公司的旗舰店建设也于仅 2 年有所加速,2014/2015 年分别开出第 6、第 7 家旗舰店,2016 年开出第 8、第 9 家旗舰店。

汉森: 韩国家居龙头的成长之路

汉森公司成立于 1970 年,主营业务是厨房家具和综合家居装潢等。汉森 1970年从专业厨房家具公司起步,1986 年成为韩国厨房家具市场份额最大的公司;在 1997年开始向大家居发展,并于 2001年成为室内家具制造的龙头企业;2002 年 7 月在韩国证券交易所上市,目前已发展成为韩国第一家居品牌和最大的定制家居企业,公司在橱柜领域的市占率为 20%,在室内家具领域的市占率为 10%左右。

2016年公司实现营收 19,345亿韩元(合约 118亿人民币),净利润 1,275 亿韩元(合约 7.8 亿人民币),共有 9 个旗舰店,厨房家具专卖店270 多家,室内家具代理店 90 多个。

公司的发展可以分为两个阶段,第一阶段是 1970-1997年,主要发展方向为橱柜。公司最早将 “系统厨房”、“智能化厨房” 等引入原本统称为料理台的韩国厨房家具市场,在 1986 年成为引领韩国厨房家具市场的龙头企业。第二阶段为 1998年起,公司向大家居领域延伸,在不断拓展厨房业务的同时,公司将业务领域扩展至卧室, 客厅, 书房, 儿童房,浴室等,在 2001年成为韩国室内家具制造的龙头企业。

目前,公司已经开发出各档次橱柜、壁柜、衣柜、阳台柜、浴室产品等子品牌,其中 Kitchen Bach、Interior Kitchen、HI Bath为近几年公司营收高速增长作出较大贡献。

资料来源:中国报告网整理

品牌渗透率提升和品类扩张促使公司业绩增速经久不衰。汉森 2007-2016年收入 CAGR为 16.34%,净利润 CAGR为 26.29%。同期的韩国房地产销量 CAGR为-0.27%,韩国家庭平均消费金额 CAGR 为 2.36%左右。

在行业成熟的情况下,汉森依然能维持快速的增长,我们认为与公司的渗透率提升和品类扩张有关。公司注重老客户的维护、门店的摆设升级和品牌塑造,积极拓展互联网渠道,促使品牌影响力持续提升。大家居品类扩张和向中低端品牌延伸也是公司成长的重要驱动力。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

大家居产品已经成为公司收入重要组成部分。公司有橱柜、室内家具和工程销售三个部门,橱柜部门收入包含橱柜专卖店和 IK 品牌的收入,室内家具部门收入包含旗舰店、家具专卖店和网络销售的收入,工程销售则是 B2B 的工程单销售收入。

2016 年,室内家具的收入占比已经高达 33.57%,橱柜部门收入占比 42.07%,其中还包含部分浴室产品。可见,橱柜以外的大家居产品已经成为公司收入的重要组成部分。

数据来源:中国统计数据库

核心业务竞争力和品类扩张铸就韩国家居巨头

公司在成立并发展 40年后,2007-2016年依然能够维持 16.34%以上的复合增长率,尤其在 2013-2015年收入再次提速,每年增速维持在 30%左右,2016年也有 13.1%的增长,令人钦佩。在此,我们分析了公司业绩能够保持高增长的具体原因:

设计、渠道、制造、供应链和服务构建汉森品牌核心竞争力,促进市占率提升。作为韩国橱柜行业龙头企业,汉森连续 16年位居“韩国产业品牌力量指数”厨房家具部门第一名, 连续 5年位居居住家具部门第 1名,连续 8年位居“国家品牌竞争力指数”家庭家具部门第 1名。

强大的设计能力、渠道布局、工厂制造能力、供应链管理能力和客户服务能力构成了汉森品牌的核心竞争力。经过多年的积累,公司高效的生产能够提供出富有性价比的产品,完善的供应链和服务体系能够使得橱柜的生产配送周期缩短在一周以内,家具的生产配送周期在 3天内,现场安装均能在一天内完成。良好的客户口碑塑造了公司的品牌价值,促进市占率提升。

资料来源:中国报告网整理

公司收入增长快于房地产销量增速,但房地产销量确实对公司收入增速变动有影响。受品牌渗透率提升和品类拓展的促进,公司收入增长明显快于韩国的地产销量增速。但将两者放在一起对比,可以看到公司收入增速的波动确实受地产销量影响。

2013-2015 年,地产销量较此前明显提速,2013-2015 年增速分别为 10.42%、15.83%、18%,公司的收入增速也因此较 2012年上了一个台阶,分别为 28.56%、31.59%、29.09%。

我们认为这种现象对于中国家具市场也同样存在,房地产销量肯定是家具销售的先行指标,但优秀的公司可以在地产销量下滑时通过提升渗透率等方式缓冲这一影响,在地产销量增长时做到比它更快的增速。

数据来源:中国统计数据库

橱柜装修顺序靠前,公司依靠橱柜业务基础顺利切入大家居市场。公司自 2001年便成为室内家具龙头企业,目前市占率约 10%。公司室内家具收入占比 30%以上,如果算上浴室柜和工程单,这个比例将更高,向大家居成功转型是公司取得如今成绩的重要原因。

有新房装修需求的消费者需要在水电进场前就初步确认橱柜的设计并支付定金,因此橱柜能够为其他家具甚至家电的销售导流。公司 1986 年就已经是韩国橱柜行业的龙头企业,1997年向大家居转型后室内家具业务进展顺利,2016年已经做到 6,494亿韩元(合约 40亿人民币)的收入。

适时推出新品牌,促使橱柜板块增速依然亮眼。公司自 2006年开始推出 Kitchen Bach、Interior Kitchen(IK)和 Hi Bath 等子品牌,对橱柜板块维持快速增长贡献较大。

尤其是 IK,在韩国家庭消费水平增速降低的情况下,公司通过 IK适时向中低端市场拓展,为橱柜业务开辟了新的增长点。2009-2015年 IK收入 CAGR达到 41.82%,2013-2015年分别增长 41.54%、46.19%、49.55%,拉动了橱柜板块整体维持较高增速。

数据来源:中国统计数据库

数据来源:中国统计数据库

较早开启线上业务,助力品牌塑造和线下引流。

公司从 2008 年 2 月开始线上业务,在 2009-2011 年期间增长十分快,2011 年网络销售收入达到 723 亿韩元(合约 4.4亿人民币)。净利高速增长后,2012年起,线上收入增速开始趋稳,2011-2015 年 CAGR 为 14%,但我们认为对公司品牌塑造和线下业务的引流仍然具有重要战略意义。较早地开始线上业务体现公司对于市场趋势的敏锐嗅觉。

数据来源:中国统计数据库

注重品牌塑造和零售业务。

公司侧重品牌塑造和零售业务(2016 年橱柜和家具零售收入占比在 75.64%),注重用户口碑,因此能够维持业绩增长的持续性。同时,品牌化也为公司带来的好于行业平均的盈利能力,2015 年公司毛利率 30.7%,高于行业平均的 15.70%,净利率 6.7%,高于行业平均的 1.9%。

2011年,公司工程部门收入下滑,橱柜和家具零售业务维持高增长,收入占比提升,促使公司净利率增加 0.84%。公司的旗舰店建设也于仅 2 年有所加速,2014/2015 年分别开出第 6、第 7 家旗舰店,2016 年开出第 8、第 9 家旗舰店。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。