参考中国报告网发布的《2017-2022年中国家居建材市场运营态势及发展定位分析报告》

定制巨舰起航,“三马一车”保证持续增长

欧派家居是定制家具龙头企业,丰富的定制经验、强大的品牌和零售终端构筑其竞争优势。“大家居、信息化、欧铂丽”和“终端优化”的三马一车战略将保证持续成长,品牌下沉策略先发制人,管理团队优秀,股权激励后内生动力更足。我们给予公司 18 年 35 倍市盈率,对应目标价 138.60 元,首次覆盖给予买入评级。

支撑评级的要点

定制家具龙头,品类行业最全。公司成立于 1994 年,专注整体橱柜业务,凭借透明、公平的管理机制逐渐发展成橱柜龙头企业。公司于 2003 年起逐渐切入整体卫浴、整体衣柜和木门领域,定制品类不断丰富。

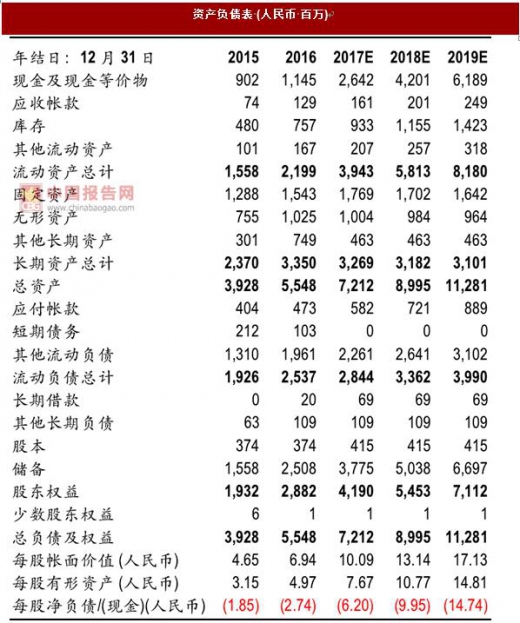

2016 年公司实现营收 71.34 亿元,净利润 9.5 亿元,其中橱柜、衣柜、卫浴、木门收入分别为 43.69亿元、20.22亿元、2.42亿元、2.08 亿元,是国内最大的橱柜企业和第二大的定制衣柜企业(仅次于索菲亚)。

丰富的定制经验、强大的品牌和零售终端体系构筑竞争优势。公司近 90%的收入来自于零售,行业经验丰富,已经建立起了非标定制生产到设计销售安装的顺畅服务体系。多年的品质保证造就了消费者的良好口碑,品牌知名度领先。

公司共拥有 3,331个经销商,4,710家终端门店,是家具行业中最庞大的零售终端体系,橱柜、衣柜经销店的单店提货额分别在 190万和 130万左右,经营情况良好。

此外,公司与主流家居渠道商拥有紧密的合作关系,掌握良好的位臵资源,红星美凯龙间接参股公司 4.49%的股权,公司是其少有的参股的家具公司之一。

“三马一车”促进业绩成长,拓宽市值空间。

公司制定了“三马一车”战略,三马指大家居、信息化、欧铂丽,一车指终端优化。公司每年信息化投入超 1亿,致力于打造线上线下互动,一站式设计、购物、服务的大家居消费体验,通过丰富产品品类,切入万亿大家居市场。

欧铂丽成立于 2016 年底,价格定位相比原品牌更低,有助于吸引年轻消费群体。在三驾马车的带领下,公司对零售终端的掌控能力将进一步增强,并扩大成长空间。

估值

我们预计 2017-2019年每股收益分别 3.05元、3.96元和 5.18元,同比增速 33%、30%、31%。公司积极向大家居拓展,品牌下沉策略先发制人,股权激励后内生动力更足,我们看好其长期增长潜力。

定制巨舰起航,“三马一车”保证持续增长

欧派家居是定制家具龙头企业,丰富的定制经验、强大的品牌和零售终端构筑其竞争优势。“大家居、信息化、欧铂丽”和“终端优化”的三马一车战略将保证持续成长,品牌下沉策略先发制人,管理团队优秀,股权激励后内生动力更足。我们给予公司 18 年 35 倍市盈率,对应目标价 138.60 元,首次覆盖给予买入评级。

支撑评级的要点

定制家具龙头,品类行业最全。公司成立于 1994 年,专注整体橱柜业务,凭借透明、公平的管理机制逐渐发展成橱柜龙头企业。公司于 2003 年起逐渐切入整体卫浴、整体衣柜和木门领域,定制品类不断丰富。

2016 年公司实现营收 71.34 亿元,净利润 9.5 亿元,其中橱柜、衣柜、卫浴、木门收入分别为 43.69亿元、20.22亿元、2.42亿元、2.08 亿元,是国内最大的橱柜企业和第二大的定制衣柜企业(仅次于索菲亚)。

丰富的定制经验、强大的品牌和零售终端体系构筑竞争优势。公司近 90%的收入来自于零售,行业经验丰富,已经建立起了非标定制生产到设计销售安装的顺畅服务体系。多年的品质保证造就了消费者的良好口碑,品牌知名度领先。

公司共拥有 3,331个经销商,4,710家终端门店,是家具行业中最庞大的零售终端体系,橱柜、衣柜经销店的单店提货额分别在 190万和 130万左右,经营情况良好。

此外,公司与主流家居渠道商拥有紧密的合作关系,掌握良好的位臵资源,红星美凯龙间接参股公司 4.49%的股权,公司是其少有的参股的家具公司之一。

“三马一车”促进业绩成长,拓宽市值空间。

公司制定了“三马一车”战略,三马指大家居、信息化、欧铂丽,一车指终端优化。公司每年信息化投入超 1亿,致力于打造线上线下互动,一站式设计、购物、服务的大家居消费体验,通过丰富产品品类,切入万亿大家居市场。

欧铂丽成立于 2016 年底,价格定位相比原品牌更低,有助于吸引年轻消费群体。在三驾马车的带领下,公司对零售终端的掌控能力将进一步增强,并扩大成长空间。

估值

我们预计 2017-2019年每股收益分别 3.05元、3.96元和 5.18元,同比增速 33%、30%、31%。公司积极向大家居拓展,品牌下沉策略先发制人,股权激励后内生动力更足,我们看好其长期增长潜力。

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。