参考中国报告网发布的《2016-2022年中国定制家具产业专项调查与“十三五”发展趋势研究报告》

索菲亚是国内定制衣柜龙头企业,全屋定制和促销战略带来持续高增长。渠道扩张、客单价提升助力公司业绩穿越地产周期。衣柜、橱柜、木门三大品类三轮驱动,其他大家居产品也逐步引进。我们预计 2017-2019 年每股收益分别 1.04 元、1.41 元和 1.88 元,给予 2018 年 35 倍市盈率,对应目标价49.35 元,维持买入评级。

支撑评级的要点

全屋定制、促销战略带来业绩高增长。

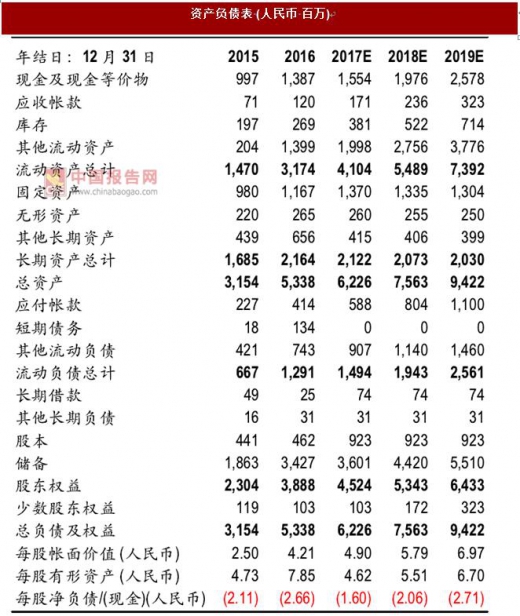

公司 2016年收入 45.3亿元,净利润 6.64 亿元,是国内定制衣柜龙头企业。公司由定制衣柜起家,产品逐步延伸,目前产品品类除衣柜、橱柜和刚收购的木门业务外,还包含装饰柜、书柜、衣帽间、榻榻米等,2017年 1季度纯衣柜收入占比42%,转型全屋定制颇为成功,公司客单价持续提升。

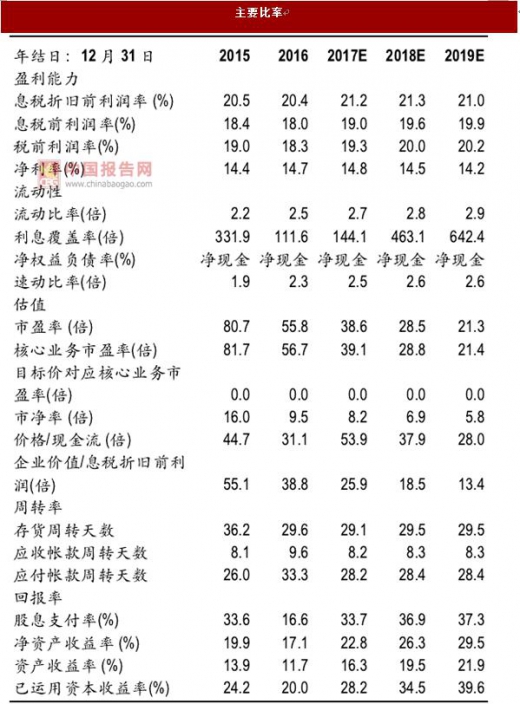

公司优秀的管理能力、卓越的信息化能力、强大的品牌构建核心竞争力,近两年的“799”促销战略迅速提升客户数,公司定制家具业务每年维持高速增长,2011-2016 年收入 CAGR 为 35.18%,净利润 CAGR 为 37.58%。

渠道扩张、品类延伸、客单价提升助力公司业绩穿越地产周期。

截至 2016年底,公司拥有索菲亚品牌专卖店 1,900家,司米橱柜专卖店600 家,预计今年索菲亚门店开到 2100 家,司米门店开到 800 家,分别同比增长 10%和 33% 。随着门店产品品类的丰富,2016 年索菲亚客单价同比增长 8%,2017 年 1季度同比增长 10%。

此外,定制衣柜行业渗透率仍在不断提升的过程中,家居品牌化消费也将持续推动公司市占率提升,公司同店增长本身就优于行业,促销战略将拉大差距。上述因素将共同助公司业绩穿越地产周期。

衣柜、橱柜、木门三轮驱动,大家居业务积极推进。

公司 2014 年通过与法国司米设立合资公司开始橱柜业务,2017 年通过与华鹤集团设立合资公司并购买华鹤集团相关资产开始木门业务,当前橱柜产能 15亿元,木门产能 10亿元。

借助索菲亚原有的品牌和渠道资源,公司橱柜业务进展顺利,2016年门店数量达到 600家,收入 4.18亿元,合资公司亏损约 1亿元,随着新增门店开始贡献销量,今年有望扭亏为盈,贡献业绩增量。

公司与木门老牌企业华鹤集团合作,将华鹤的生产经验和索菲亚的营销资源协同,有望复制橱柜业务的成功经验。此外,公司积极引进床垫、沙发、窗帘等新产品以推进大家居业务,未来客单价将持续提升。

估值

我们预计 2017-2019年每股收益分别 1.04元、1.41元和 1.88元,同比增速 44.4%、35.4%、34.0%。公司历史业绩每年高增长,优秀的管理能力已经得到验证,未来市占率提升、渠道扩张、客单价提升将是成长的持续动力。

索菲亚是国内定制衣柜龙头企业,全屋定制和促销战略带来持续高增长。渠道扩张、客单价提升助力公司业绩穿越地产周期。衣柜、橱柜、木门三大品类三轮驱动,其他大家居产品也逐步引进。我们预计 2017-2019 年每股收益分别 1.04 元、1.41 元和 1.88 元,给予 2018 年 35 倍市盈率,对应目标价49.35 元,维持买入评级。

支撑评级的要点

全屋定制、促销战略带来业绩高增长。

公司 2016年收入 45.3亿元,净利润 6.64 亿元,是国内定制衣柜龙头企业。公司由定制衣柜起家,产品逐步延伸,目前产品品类除衣柜、橱柜和刚收购的木门业务外,还包含装饰柜、书柜、衣帽间、榻榻米等,2017年 1季度纯衣柜收入占比42%,转型全屋定制颇为成功,公司客单价持续提升。

公司优秀的管理能力、卓越的信息化能力、强大的品牌构建核心竞争力,近两年的“799”促销战略迅速提升客户数,公司定制家具业务每年维持高速增长,2011-2016 年收入 CAGR 为 35.18%,净利润 CAGR 为 37.58%。

渠道扩张、品类延伸、客单价提升助力公司业绩穿越地产周期。

截至 2016年底,公司拥有索菲亚品牌专卖店 1,900家,司米橱柜专卖店600 家,预计今年索菲亚门店开到 2100 家,司米门店开到 800 家,分别同比增长 10%和 33% 。随着门店产品品类的丰富,2016 年索菲亚客单价同比增长 8%,2017 年 1季度同比增长 10%。

此外,定制衣柜行业渗透率仍在不断提升的过程中,家居品牌化消费也将持续推动公司市占率提升,公司同店增长本身就优于行业,促销战略将拉大差距。上述因素将共同助公司业绩穿越地产周期。

衣柜、橱柜、木门三轮驱动,大家居业务积极推进。

公司 2014 年通过与法国司米设立合资公司开始橱柜业务,2017 年通过与华鹤集团设立合资公司并购买华鹤集团相关资产开始木门业务,当前橱柜产能 15亿元,木门产能 10亿元。

借助索菲亚原有的品牌和渠道资源,公司橱柜业务进展顺利,2016年门店数量达到 600家,收入 4.18亿元,合资公司亏损约 1亿元,随着新增门店开始贡献销量,今年有望扭亏为盈,贡献业绩增量。

公司与木门老牌企业华鹤集团合作,将华鹤的生产经验和索菲亚的营销资源协同,有望复制橱柜业务的成功经验。此外,公司积极引进床垫、沙发、窗帘等新产品以推进大家居业务,未来客单价将持续提升。

估值

我们预计 2017-2019年每股收益分别 1.04元、1.41元和 1.88元,同比增速 44.4%、35.4%、34.0%。公司历史业绩每年高增长,优秀的管理能力已经得到验证,未来市占率提升、渠道扩张、客单价提升将是成长的持续动力。

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。