参考中国报告网发布的《2017-2022年中国智能家居行业市场发展现状及十三五盈利战略分析报告》

尚品宅配由家装设计软件起家,是业内最具互联网基因的家具企业。凭借信息化技术、柔性化制造的优势,以及“双品牌+重直营+购物中心店+O2O”的独特营销模式,公司以行业最快增速跻身行业第一梯队,互联网平台潜在客户的积累构建数据营销时代的新优势。我们给予 2018 年 40 倍市盈率,对应目标价 170.40 元。

支撑评级的要点

具有互联网基因的定制家具新龙头。

公司实际控制人 1999 年创立家具和装修设计软件圆方软件,2004 年从事家具销售,一开始的定位便是全屋定制,目前拥有“尚品宅配”、“维意定制”两大品牌。

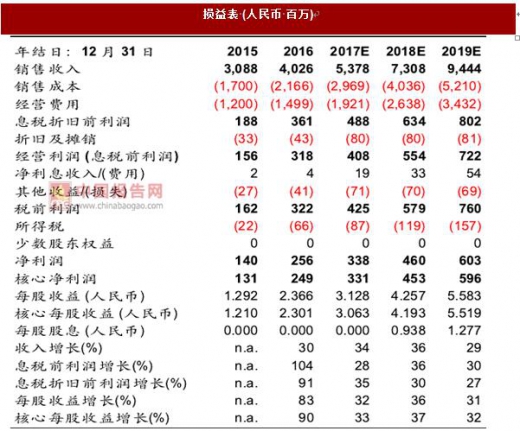

在圆方软件的信息化技术、新居网 O2O 营销服务平台和佛山维尚大规模柔性化生产等核心竞争力的推动下,公司业绩实现快速增长,2016年营收达到 40.26亿元,净利润 2.56亿元,处于行业第一梯队。

双品牌+重直营+购物中心店+O2O,营销方式独树一臶。

公司秉承差异化竞争的理念,营销方式独树一臶。公司采用“尚品宅配”、“维意定制”双品牌战略,通过内部竞争来激励员工。

截至 2016 年末,公司拥有直营店 76家、加盟店 1,081家,直营店收入占比 49%,是业内直营收入占比最高的企业,终端掌控力较强。2014 年开始,公司加大了人流量更高的购物中心店的开店力度,2014/2015 年营收分别增长 62.7%、61.5%。

另外,公司注重 O2O 引流,通过新居网和微信公众号平台将客户引至线下,2016 年对加盟商的引流服务费收入接近 6,000万,加盟模式下通过线上引流获得的收入约占 19%。公司高投入的销售模式使得其利润率低于同行,2016年净利率 6.35%,未来随着直营店扩张速度放缓,利润率有望提升。

注重潜在客户积累,决胜未来。公司设立购物中心店和偏重互联网营销的模式有利于消费者的培育与积累,2016 年,“尚品宅配”微信粉丝超过 900万,“维意定制”微信粉丝超过 500万。对于低频消费的家具行业,沉淀的客户数量将在未来逐渐得以转化,公司销量后劲十足。

估值

我们预计 2017-2019年每股收益 3.13元、4.26元和 5.58元/股,同比增长 32.2%、36.1%、31.2%。公司是业内最具互联网基因的企业,未来客户积累的效应显现和利润率提升都值得期待,我们给予 2018年 40倍市盈率,对应目标价 170.40元。

尚品宅配由家装设计软件起家,是业内最具互联网基因的家具企业。凭借信息化技术、柔性化制造的优势,以及“双品牌+重直营+购物中心店+O2O”的独特营销模式,公司以行业最快增速跻身行业第一梯队,互联网平台潜在客户的积累构建数据营销时代的新优势。我们给予 2018 年 40 倍市盈率,对应目标价 170.40 元。

支撑评级的要点

具有互联网基因的定制家具新龙头。

公司实际控制人 1999 年创立家具和装修设计软件圆方软件,2004 年从事家具销售,一开始的定位便是全屋定制,目前拥有“尚品宅配”、“维意定制”两大品牌。

在圆方软件的信息化技术、新居网 O2O 营销服务平台和佛山维尚大规模柔性化生产等核心竞争力的推动下,公司业绩实现快速增长,2016年营收达到 40.26亿元,净利润 2.56亿元,处于行业第一梯队。

双品牌+重直营+购物中心店+O2O,营销方式独树一臶。

公司秉承差异化竞争的理念,营销方式独树一臶。公司采用“尚品宅配”、“维意定制”双品牌战略,通过内部竞争来激励员工。

截至 2016 年末,公司拥有直营店 76家、加盟店 1,081家,直营店收入占比 49%,是业内直营收入占比最高的企业,终端掌控力较强。2014 年开始,公司加大了人流量更高的购物中心店的开店力度,2014/2015 年营收分别增长 62.7%、61.5%。

另外,公司注重 O2O 引流,通过新居网和微信公众号平台将客户引至线下,2016 年对加盟商的引流服务费收入接近 6,000万,加盟模式下通过线上引流获得的收入约占 19%。公司高投入的销售模式使得其利润率低于同行,2016年净利率 6.35%,未来随着直营店扩张速度放缓,利润率有望提升。

注重潜在客户积累,决胜未来。公司设立购物中心店和偏重互联网营销的模式有利于消费者的培育与积累,2016 年,“尚品宅配”微信粉丝超过 900万,“维意定制”微信粉丝超过 500万。对于低频消费的家具行业,沉淀的客户数量将在未来逐渐得以转化,公司销量后劲十足。

估值

我们预计 2017-2019年每股收益 3.13元、4.26元和 5.58元/股,同比增长 32.2%、36.1%、31.2%。公司是业内最具互联网基因的企业,未来客户积累的效应显现和利润率提升都值得期待,我们给予 2018年 40倍市盈率,对应目标价 170.40元。

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。