参考观研天下发布《2018年中国互联网家装行业分析报告-市场深度分析与发展趋势预测》

齐屹科技于 2018 年 7 月 12 日在港交所主板上市,为齐家网的母公司,是互联网家装市场龙头企业,主要涉足“平台类+垂直类”混合式业务领域,营收来源主要以推荐费和自营家装施工为主。

(一)自营整装占比提升,平台类为主要募集资金用途

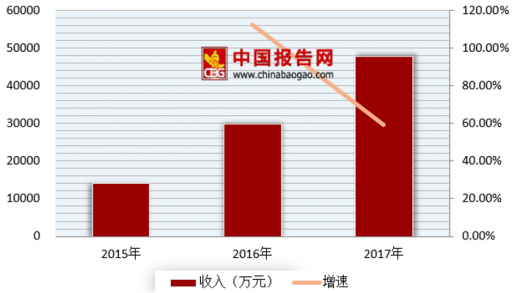

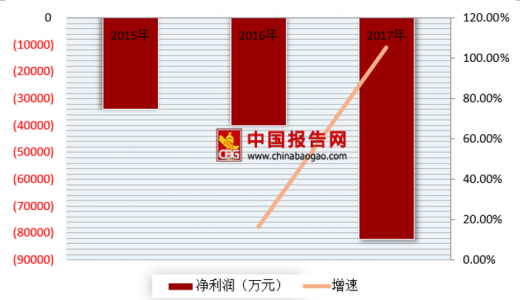

近三年来,公司营业收入不断增长。数据显示,2017年齐屹科技营业收入达到 4.79 亿元,比2016年同期增长59.2%;但公司的归母净利润由于公司发展过程中需要对广告、人力等方面的大量投入,使得近三年为负值,其中2017年公司归母净利润为-8.24 亿元。

齐屹科技营业收入及同比

数据来源:公开数据整理

齐屹科技归母净利润及同比

数据来源:公开数据整理

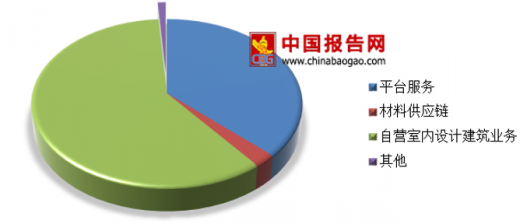

近三年来齐屹科技毛利率分别为 62.0%、41.5%和 50.1%。网上平台业务和自营室内设计及建筑业务为司收入主要来源,其中目前公司的第一大来源为营室内设计及建筑业务的营收。数据显示2017年网上平台服务营收贡献约 39.6%,其中自营室内设计及建筑业务占比不断提高,到目前占比上升到59.4%,而平台服务和材料供应链分别贡献营收 37.1%和 2.4%。

齐屹科技毛利率

数据来源:公开数据整理

齐屹科技 2017 年主营业务营收占比

数据来源:公开数据整理

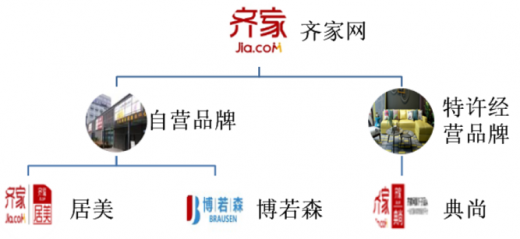

(二)三大品牌,“平台+垂直”融合模式

“博若森”、“居美”、“典尚”三个品牌为齐家网主要品牌分,自营装修品牌有“博若森”、“居美”。其中专注于个人消费者为“博若森”,“居美”则集中在房地产开发商或者服务式公寓等提供装修服务市场领域,而“典尚”为特许经营品牌,集中在小型住宅客户市场,主要分布在三四线。

齐屹科技募集资金用途

资料来源:公开资料整理

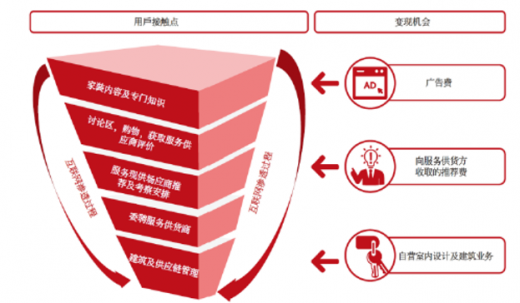

齐屹科技为互联网家装企业使用“平台+垂直”融合式的代表企业。

齐屹科技服务流程

资料来源:互联网

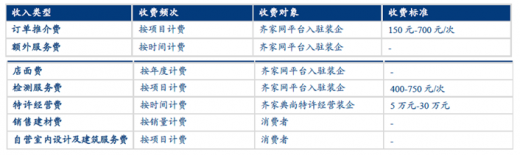

收费方面,入驻装企收取订单推介费、额外服务费和店面费,并在施工完成后收取检测服务费主要是齐家网平台的主要收费方向,另外对于典尚”品牌的特许经营商还要收取特许经营费,对消费者收取销售建材费和自营装修费。未来公司还将寻找其他收费形式。

齐屹科技主要收费类型

资料来源:互联网

齐屹科技盈利模式

资料来源:互联网

齐屹科技主要收费类型

资料来源:公开资料整理

(三)UGC+PGC 形成内容生态圈

通过用户生成内容 UGC 和专业生成内容 PGC方式,齐屹科技旗下齐家网建立线上家装内容生态圈。UGC方面,主要是由用户论坛、用户评论、装修日记和晒家四部分构成,PGC方面主要有内部投稿人和外部投稿人的文章、图片和家装案例等构成。齐家网集聚了大量的专业免费装修内容,通过用户、内部投稿人和外部投稿人打造的生态内容圈。现阶段,齐家网拥有超过 120 万片文章和贴文、300 万张图片和 19 万个家装案例。

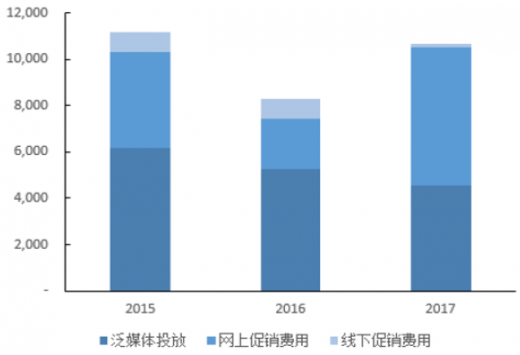

(四)广告烧钱不断,营销费用高企

现阶段我国互联网家装公司依然位于发展早期。在此期间,齐屹科技的营销费用占比较高,2017 年营销费用占比总营收的 49.7%。泛媒体广告投放和精准类广告投放是齐屹科技的营销主要方式,泛媒体广告投放方面,是请黄晓明做代言人和冠名《暖暖的新家》,另一方面精准类广告投放广告包含线上线下。这其中最主要的两种支出方式为泛媒体广告投放和线上广告投放。

齐屹科技营销和管理费用结构

数据来源:公开数据整理

齐屹科技广告及推广开支结构

数据来源:公开数据整理

(五)齐屹科技的特色之处

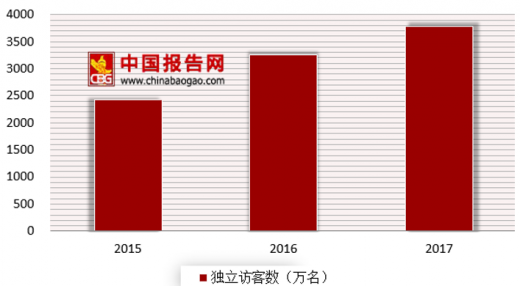

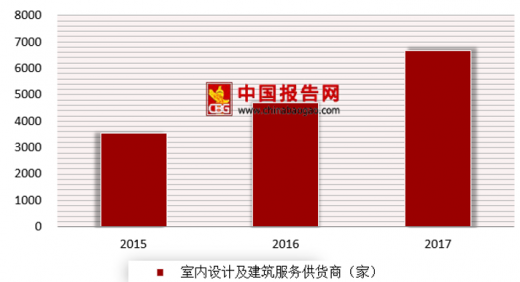

目前我国最大的网上室内设计及建筑平台是齐家网。数据显示,截止到 2018 年 4 月末,齐家网的生态体系已经覆盖全国超过 290 个城市,室内设计及建筑服务供货商拥有 7502 家。2017年平台上的室内设计及建筑服务供货商已经增长到6680 家,较2015年增长了3125家。2017年平台上每月独立访客已经增长到3780 万名,较2015年增长了1360万名。齐屹科技通过专业化、多元化的内容及口碑评分体系,来打造内容生态体系,使得吸引更多的流量。

齐屹科技月独立访客数

数据来源:公开数据整理

齐屹科技入驻装企数

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。