参考观研天下发布《2018年中国家居建材行业分析报告-市场深度分析与发展前景研究》

帝王洁具于1994年创立,主营业务为浴室柜、坐便器、浴缸、淋浴房、花洒、龙头等卫浴洁具,是亚克力卫生洁具细分领域的龙头企业。2016年帝王洁具在A股上市,2017年收购欧神诺98.39%的股权通过发行股份及支付现金的方式,由此进入了建筑陶瓷市场。

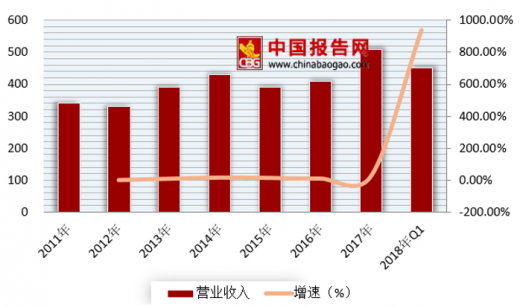

2011-2018Q1帝欧家居营收及其增速

数据来源:公开数据整理

2011-2018Q1帝欧家居归母净利润及其增速

数据来源:公开数据整理

欧神诺于1998年成立,主要从事高端瓷砖技术研发、定制生产及销售工作,2008年博士后科研工作站获批,自主科研项目入选国家火炬计划,并被评定为国家高新技术企业。现阶段,欧神诺主要产品品种超800个,主要涉及玉质瓷砖、大理石瓷砖、玻璃砖、木纹砖、仿古瓷片产品。

利好龙头发展因素

2017年由中国建筑材料联合会制定的《建筑卫生陶瓷行业淘汰落后产能指导意见》指出,“十三五”期间要淘汰陶瓷砖30亿平方米,占总产能的21.4%,产能利用率将由“十二五”末的72.9%提提升到85%;另外《推进建筑卫生陶瓷行业供给侧结构性改革打赢“三个攻坚战”的指导与组织实施的意见》指出,截至到“十三五”末,建陶企业总数要减少三分之一,前10家企业生产集中度要达到20%-30%。

面对落后产能淘汰、环保趋严的大环境下欧神诺作为龙头企业,有望扩大市场份额占比,进一步凸显规模优势与龙头效应。

工程渠道优势突出,零售渠道拓展前景广阔

欧神诺2012年被授予中国房地产采购平台首批战略合作供应商、中国房地产优秀供应商综合品牌价值十强,2015年成为恒大集团优秀供应商、碧桂园集团战略合作伙伴、中南地产战略合作伙伴,2018年获中国房地产开发企业500强首选供应商。目前欧神诺竞争力优势明显。

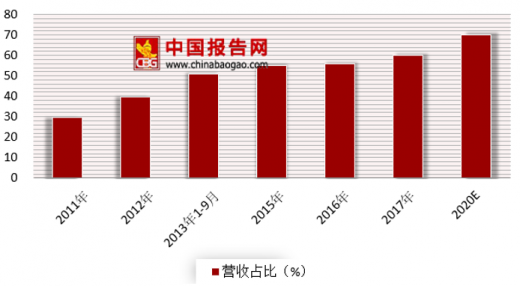

2017年欧神诺大宗业务贡献营收比去年同期增长40.75%,比2016年同比提升约4个百分点。根据分析,随着主要客户开发面积的不断扩大,2020年欧神诺工程业务营收占将快速提升。。

欧神诺工程业务营收占比

数据来源:公开数据整理

此外,工程订单拥有体量大、种类少,在生产上具备更大的规模效应。随着欧神诺工程业务营收占比的不断提升,公司毛利率有望持续改善。

线下终端方面,欧神诺加大渠道下沉力度,加快扩张速度,未来将以30%的增速对经销商及门店进行拓展。2017年欧神诺线下专卖店超1600家,2018年1-5月又新增了200多家,根据预测分析,截止2018年年末,欧神诺专卖店数有望超2000家,相较于蒙娜丽莎和东鹏瓷砖的专卖店数量,欧神诺扩张空间广阔

欧神诺线下专卖店数量仍有很大扩张空间

数据来源:帝王洁具公司公告,观研天整理

线上渠道方面, “欧神诺在线”云商系统平台于2016年在全国投入使用,进一步完善零售业务的渠道建设。未来,公司计划开设家线下体验服务中心1000多,与“欧神诺在线”云商平台相结合,打造以消费者为中心的运营服务商。

服务团队加码工装客户拓展

地产工装业务通常要求供应商负责运输的同时,还要完成搬卸、安装、现场管理等工作,其对供应商的服务能力要求很高。欧神诺更好的为客户服务,特意的组建了一只工装自营服务团队,随着时间的积累,已经具备了完善的运营服务体系及较强的综合服务能力,对房地产开发的需求能够迅速的回应。结合公司在工艺技术、质量控制等方面的突出表现,有利于其巩固的同时不断的开拓新的地产合作商。

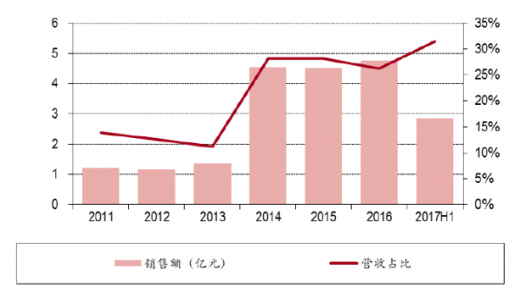

进一步合作方面,以碧桂园为例,2011年碧桂园贡献营收1.21亿元,占公司总营收的13.86%,2017年一季度占公司总营收的31.44%,贡献营收增长快速。

碧桂园为欧神诺贡献销售额及其占比皆逐年攀升

数据来源:公开数据整理

客户开拓上,2018年欧神诺已经于富力地产、雅居乐等地产开发商达成新合作,与恒大、碧桂园等建立的全面战略合作。

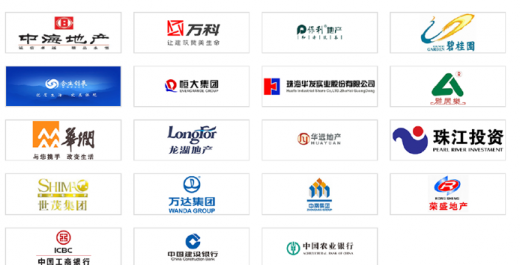

欧神诺工程业务部分合作伙伴一览

资料来源:公开资料整理

帝王洁具收购欧神诺有 望释放渠道与产品弹性

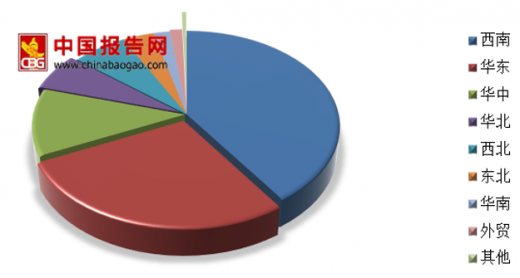

渠道方面,帝王洁具营收主要来自西南与华东地区,2017年近西南地区贡献营收占比高达40%,华南地区则为2%;而欧神诺营收则主要源自以广东地区。此外,帝王洁具的渠道以经销商为主,欧神诺是以自营工程业务为主。而因为瓷砖与卫生洁在下游渠道上具有很大的重合性与共通性,所以两两联手后,有利于在渠道方面实现地域与方式上的资源共享,加速占据市场空间,实现渠道更好的开拓。

2017年西南与华东地区是帝王洁具营收主要来源

数据来源:帝王洁具公司公告,观研天整理

在产品方面,陶瓷卫浴才是主流,欧神诺作为建筑陶瓷行业龙头企业,能够利用资源与技术的优势,帮助帝王洁具打破产品品类壁垒,进入陶瓷卫浴领域,进一步打开市场。2018年7月帝王洁具计划在重庆建设智能马桶和马桶产线,进军陶瓷卫浴和智能卫浴领域,进一步扩充产品种类。

根据分析认为,帝欧家居拥有很强的工装基因与资源优势通过收购欧神诺,又因为这两个公司在渠道与产品上同时具备互补与互助性,收购后,有望释放渠道与产品弹性,实现快速增长。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。