参考观研天下发布《2018年中国二三线城市房地产行业分析报告-市场深度分析与投资前景预测》

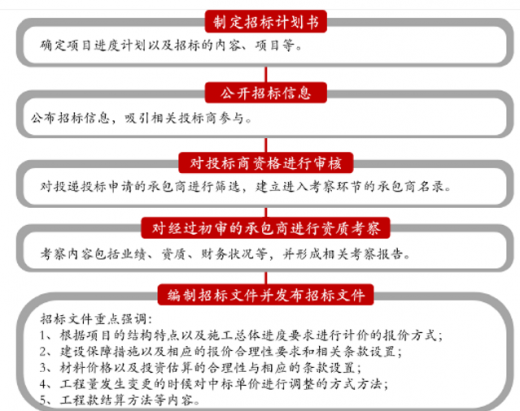

地产开发商一般会采取招标的方式来选择供应商当采购装修材料的时候。影响招标侧重点的主要因素主要包括地产商规模、楼盘定位、采购材料类型等。地产企业的招标采购流程如下图所示:

地产开发商招标采购流程一览

资料来源:公开资料整理

精装修相关项目的采购分为集采与分采,集采是由集团统一采购,再分发到各业务单位;分采是由各业务单位独立完成采购,分采相对于集采来说自由度高。

全国性地产开发商精装房项目采购方式一览

资料来源:公开资料整理

一般情况下,主材采购量大,供应资源整合能力较强、供应链管理能力较强的全国性地产开发商会选择集采,为了降低采购成本、优化主材选择、统一配为标准。

精装修房主材采购方式一览

资料来源:公开资料整理

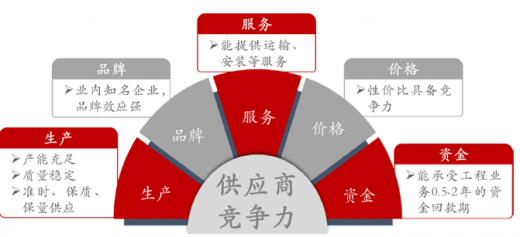

根据对地产开发商及部品供应商调研显示分析,生产力、服务力、品牌力、价格力、资金力是精装房部品供应商的五大核心竞争力。

精装房部品供应商五大核心竞争力

资料来源:公开资料整理

全国性龙头地产商相对于较于排名靠后的地方性开发商,价格敏感性相对较低,主要是因为它的对部品的品牌要求会比较高,愿意给予的品牌溢价概率也更高,又因龙头地产商的产品需求量大,对自身品牌形象的重视,所以龙头地产商对供应商的生产力与服务力的要求会更高,而地方性小品牌因为产能无法满足庞大的采购需求,其质量的稳定性比较低,所以被淘汰出局,最后,因龙头地产商资金杠杠比较高,回款通常需0.5-2年,如果供应商资金实力不足,难以长久的支撑下去。

精装修房主材供应商各项竞争力重要性一览

资料来源:公开资料整理

TOP20房企的经济型、中档、高档装修项目合作品牌一览

资料来源:公开资料整理

综上所述,对于全国性大地产开发商的精装房采购需求市场,各部品龙头企业具有更强竞争力。 在龙头地产开发商精装房份额不断上升的环境下,各部品龙头供应商优势将更加凸显。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。