1订单角度

BP公司目前订单非常充足,对未来收入的保障倍数高。东方园林(7.5)、龙元建设(4.7)、铁汉生态(2.7)的订单收入比最高。订单缺口反应的是当前订单对 17-18 年收入的保障程度,可见大多数公司即使下半年和明年不签单,也可以保持收入 40%以上的增长。

今年上半年订单依然高速增长。公司的新签订单增速还在加快,一般上半年订单占全年新签的比例在 35%-45%,17 年上半年,东方园林、铁汉生态、棕榈股份、文科园林、蒙草生态的订单在去年高基数的基础上还有明显提升。预计全年整体订单增速和建筑装饰行业趋同,在 50%左右增长,个别去年低基数企业,如美尚生态、棕榈股份、文科园林,可能还有更快的增速。

2 从可投资资金角度

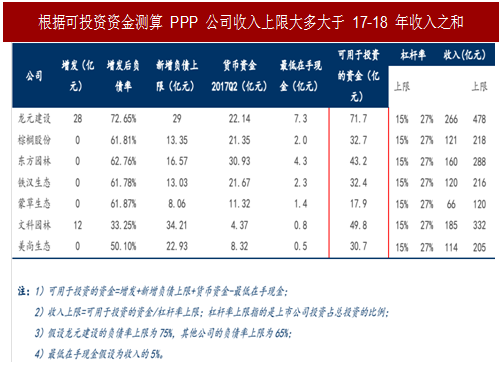

资金是业绩达成的首要约束条件。我们从公司可用于 PPP 投资的资金的角度来预测未来的收入。从当前的市场情况看,上市公司至少需要出总投资额 15%的资本金,我们测算出其可用于投资的资金,就可以算出其收入的规模。这里算出的收入上限,可以认为是公司未来在没有权益融资,项目自身不产生净现金流入情况下所能达到的收入之和。可见基本所有公司的可投资资金可以保证 17-18 年的业绩完成。

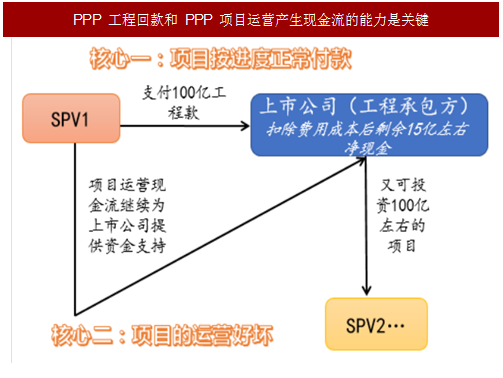

可投资资金一旦用完怎么办?最好的来源是项目自身产生的现金净流入,假如 PPP 项目的现金流和理论的一样,那么上市公司拿到 SPV 公司给的付款以后,扣除成本和费用,可以有 15%左右的现金净流入,可以继续投入到其他 PPP 项目中去,此外原先 SPV 公司运营产生的现金流可以继续支持上市公司投资,从而靠自身的现金流就可以不断扩大业务规模,不再依赖外部融资。

参考中国报告网发布《2018-2023年中国建筑装饰产业市场运营规模现状与未来发展趋势预测报告》

PPP 工程回款和 PPP 项目运营产生现金流的能力是关键。PPP 企业要想在不依赖外部融资的情况下保持收入规模的持续增长,工程回款和项目运营是两个核心,工程回款需要能按进度正常付款,这点只要是严格执行 PPP 模式,融资到位,应该是可以达到;PPP 项目运营产生的现金流和很多因素相关,比如绩效考核、政府财政状况、融资成本、项目经营情况等等,所以企业承接的项目质量是后续发展的关键因素。

3 从项目质量角度

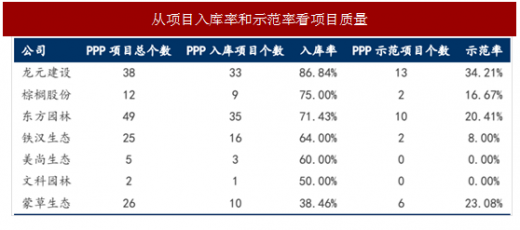

从项目质量角度看,我们选取入库率和示范率两个指标来评判,项目入库后续才能正常推进,而示范项目可以认为后续施工和运营的现金流保障性更高。

目前入库和示范都比较高的公司是龙元建设、棕榈股份、东方园林、铁汉生态。蒙草生态的示范率较高,但是入库率较低;美尚生态和文科园林的项目数量较少,入库率和示范率还没有太大意义。

BP公司目前订单非常充足,对未来收入的保障倍数高。东方园林(7.5)、龙元建设(4.7)、铁汉生态(2.7)的订单收入比最高。订单缺口反应的是当前订单对 17-18 年收入的保障程度,可见大多数公司即使下半年和明年不签单,也可以保持收入 40%以上的增长。

今年上半年订单依然高速增长。公司的新签订单增速还在加快,一般上半年订单占全年新签的比例在 35%-45%,17 年上半年,东方园林、铁汉生态、棕榈股份、文科园林、蒙草生态的订单在去年高基数的基础上还有明显提升。预计全年整体订单增速和建筑装饰行业趋同,在 50%左右增长,个别去年低基数企业,如美尚生态、棕榈股份、文科园林,可能还有更快的增速。

表:订单角度测算 PPP 公司未来收入

2 从可投资资金角度

资金是业绩达成的首要约束条件。我们从公司可用于 PPP 投资的资金的角度来预测未来的收入。从当前的市场情况看,上市公司至少需要出总投资额 15%的资本金,我们测算出其可用于投资的资金,就可以算出其收入的规模。这里算出的收入上限,可以认为是公司未来在没有权益融资,项目自身不产生净现金流入情况下所能达到的收入之和。可见基本所有公司的可投资资金可以保证 17-18 年的业绩完成。

可投资资金一旦用完怎么办?最好的来源是项目自身产生的现金净流入,假如 PPP 项目的现金流和理论的一样,那么上市公司拿到 SPV 公司给的付款以后,扣除成本和费用,可以有 15%左右的现金净流入,可以继续投入到其他 PPP 项目中去,此外原先 SPV 公司运营产生的现金流可以继续支持上市公司投资,从而靠自身的现金流就可以不断扩大业务规模,不再依赖外部融资。

参考中国报告网发布《2018-2023年中国建筑装饰产业市场运营规模现状与未来发展趋势预测报告》

PPP 工程回款和 PPP 项目运营产生现金流的能力是关键。PPP 企业要想在不依赖外部融资的情况下保持收入规模的持续增长,工程回款和项目运营是两个核心,工程回款需要能按进度正常付款,这点只要是严格执行 PPP 模式,融资到位,应该是可以达到;PPP 项目运营产生的现金流和很多因素相关,比如绩效考核、政府财政状况、融资成本、项目经营情况等等,所以企业承接的项目质量是后续发展的关键因素。

表:根据可投资资金测算 PPP 公司收入上限大多大于 17-18 年收入之和

图:PPP 工程回款和 PPP 项目运营产生现金流的能力是关键

3 从项目质量角度

从项目质量角度看,我们选取入库率和示范率两个指标来评判,项目入库后续才能正常推进,而示范项目可以认为后续施工和运营的现金流保障性更高。

目前入库和示范都比较高的公司是龙元建设、棕榈股份、东方园林、铁汉生态。蒙草生态的示范率较高,但是入库率较低;美尚生态和文科园林的项目数量较少,入库率和示范率还没有太大意义。

表:从项目入库率和示范率看项目质量

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。