参考观研天下发布《2018年中国长租公寓市场分析报告-行业运营态势与发展趋势预测》

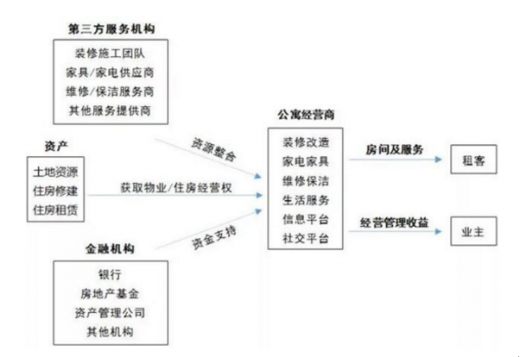

长租公寓产业链可以分为上游物业资产,中游长租公寓运营商和服务商、下游租客三个环节,大数据系统辅助信息传递和收集。作为资金和资源双重密集型行业,长租公寓也需要相应的金融机构支持。目前我国长租公寓的中端及低端市场(10000元/月以下)的市场容量最大。以自如为代表的具有良好品牌及服务优势的公司也逐渐在激烈的市场竞争中崛起。根据机构统计,目前一线城市集中式长租公寓品牌数量合计已有300多家,共分为开发商背景、中介背景、酒店背景和创业类四类。

| 涉及长租公寓的部分A股上市公司情况 |

|

| 万科 |

万科是中国最早进入租赁住房市场的开发商,从2007年万科就开始布局,国内第一个中低收入家庭宜居租赁住宅示范项目——万汇楼2008年就已经开业。 目前已整合形成了集中式长租公寓品牌“泊寓”。泊寓致力于满足城市青年人群的中长期租住需求。截至报告期末,泊寓业务已覆盖29个一线及二线城市,累计获取房间数超过10万间,累计开业超过3万间。 |

| 世联行 |

公司旗下的红璞公寓以集中式公寓为主要体现,2017年集团产品中心在以往产品标准化1.0的基础上深化、改革,发布了产品标准化2.0,并在广州、武汉、杭州、郑州、西安等城市进行了项目落地。 并且叠加公司多业务资源,大力开展和各级政府、国有租赁平台、地产开发商、资产型国企、村集体等资产端广泛多元、定制化的合作模式,截至2017年12月31日,全国签约间数突破10万间,完成了2017年制定的全国目标签约总量。 除广州、武汉、杭州、成都、郑州、济南传统六大核心城市外,厦门、西安、苏州三座后起之秀也在房源拓展上做出贡献,九大城市签约总量占全国总量的90%以上,市场布局29城,覆盖核心一二线城市,已进入了中国长租公寓品牌第一梯队。在管运营房间约3.5万间,平均出租率81%,2017年公司公寓管理业务实现收入2.08亿元,同比增加387.64%。 |

| 招商蛇口 |

招商蛇口聚焦中高端品牌,深耕国内长租公寓市场数十年。截止2017年末,公司布局全国约60万平方米,已形成“壹栈”青年白领公寓、“壹间”精品公寓、“壹棠”服务式公寓三大核心产品线,并完成产品、服务、运营以及品牌等细分标准化体系的建设。 公司将以成为“中国长租公寓领导品牌”为发展目标,实现品牌全国布局。2017年,公司长租公寓业务加速发展,壹间公寓在北京、重庆以及深圳福海意库等项目均已签约。 |

| 东易日盛 |

2018年,公司的精装业务将在深耕传统模式的基础上,发力长租公寓和装配式装修领域,探索健康、科技人居定位,同时将持续导入新技术、研发新工具、应用新材料,开发适用于数字化装配式装修产业的新产品体系,并加大精装DIM+系统建设与应用力度,打造差异化核心竞争能力。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。