我国物业服务行业于1981年开始发展,先后经历了起步期、发展期、探索期以及高速发展期。目前我国在城镇化持续推进、居民消费升级、鼓励性政策的推动下,行业处于快速发展期。

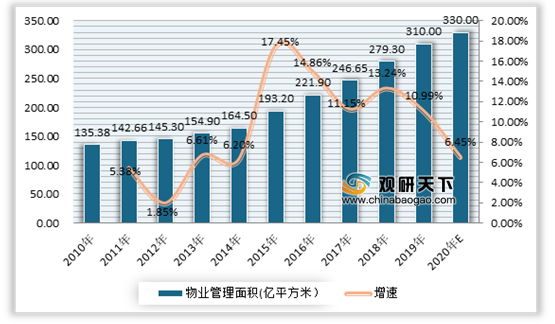

自2010年以来,我国物业管理企业的管理面积规模持续扩大。数据显示,到2019年我国物业管理行业总面积约310亿平方米,同比增长11%,预计到2020年我国物业管理面积发展指数达到244.1,行业在管规模突破330亿平方米。

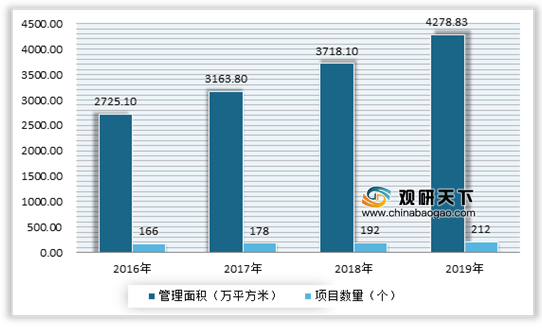

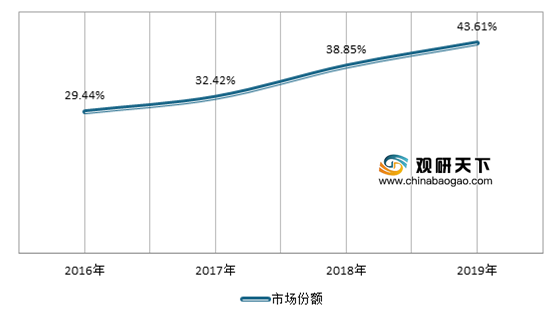

从物业百强企业发展情况来看,迎来管理规模的新一轮增长,市场集中度持续提升。数据显示,2019年百强企业管理项目数量均值为212个,同比增长10.42%;管理面积均值达4278.83万平方米,同比增速15.08%;市场份额进一步扩大至43.61%。

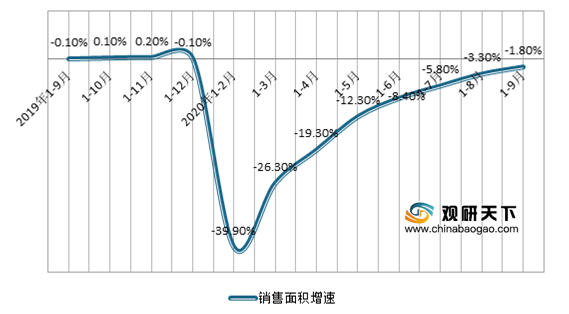

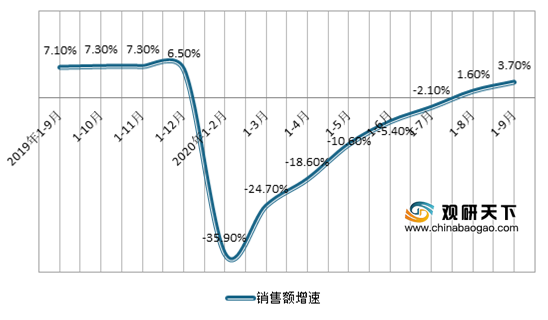

从需求来看,目前物业服务市场主要是面向于下游的住宅、工业及商业等各类建筑。有数据显示,在2012-2019年期间我国商品房销售面积总体稳定。虽然在2020年初期,因疫情影响,受到一定的冲击;但随着疫情的好转,市场有所回暖。2020年1-9月,我国商品房销售面积117073万平方米,同比下降1.8%,降幅比1—8月份收窄1.5个百分点;商品房销售额115647亿元,增长3.7%,增速提高2.1个百分点。

从市场竞争来看,竞争较为激烈。数据显示,目前我国共有超过212万家物业相关企业,其中2020年前三季度我国共新增近34万家物业相关企业,同比增长10.26%。地域分布上,广东省的物业相关企业数量最多,达到35万家左右,占全国相关企业总量的16%。

具体企业来看,碧桂园服务、绿城服务、保利物业等头部企业优势凸显。根据此前发布的2020物业服务企业上市公司十强榜单显示,碧桂园服务因其各项指标表现出色,运营能力强劲,综合实力突出,荣登首位。

相关行业分析报告参考《2020年中国物业服务市场分析报告-行业深度调研与投资前景研究》。

自2010年以来,我国物业管理企业的管理面积规模持续扩大。数据显示,到2019年我国物业管理行业总面积约310亿平方米,同比增长11%,预计到2020年我国物业管理面积发展指数达到244.1,行业在管规模突破330亿平方米。

2010-2020年我国物业管理面积及增速情况

资料来源:公开资料整理

从物业百强企业发展情况来看,迎来管理规模的新一轮增长,市场集中度持续提升。数据显示,2019年百强企业管理项目数量均值为212个,同比增长10.42%;管理面积均值达4278.83万平方米,同比增速15.08%;市场份额进一步扩大至43.61%。

2016-2019年我国百强企业管理面积均值与项目数量均值情况

资料来源:公开资料整理

2016-2019年我国百强企业市场份额情况

资料来源:公开资料整理

从需求来看,目前物业服务市场主要是面向于下游的住宅、工业及商业等各类建筑。有数据显示,在2012-2019年期间我国商品房销售面积总体稳定。虽然在2020年初期,因疫情影响,受到一定的冲击;但随着疫情的好转,市场有所回暖。2020年1-9月,我国商品房销售面积117073万平方米,同比下降1.8%,降幅比1—8月份收窄1.5个百分点;商品房销售额115647亿元,增长3.7%,增速提高2.1个百分点。

2019-2020年9月全国商品房销售面积增速情况

数据来源:国家统计局

2019-2020年9月全国商品房销售额增速情况

数据来源:国家统计局

从市场竞争来看,竞争较为激烈。数据显示,目前我国共有超过212万家物业相关企业,其中2020年前三季度我国共新增近34万家物业相关企业,同比增长10.26%。地域分布上,广东省的物业相关企业数量最多,达到35万家左右,占全国相关企业总量的16%。

具体企业来看,碧桂园服务、绿城服务、保利物业等头部企业优势凸显。根据此前发布的2020物业服务企业上市公司十强榜单显示,碧桂园服务因其各项指标表现出色,运营能力强劲,综合实力突出,荣登首位。

2020物业服务企业上市公司十强企业

| 排名 |

企业名称 |

| 1 |

碧桂园服务 |

| 2 |

绿城服务 |

| 3 |

保利物业 |

| 4 |

雅生活服务 |

| 5 |

招商积余 |

| 6 |

中海物业 |

| 7 |

彩生活 |

| 8 |

新城悦服务 |

| 9 |

蓝光嘉宝服务 |

| 10 |

永升生活服务 |

资料来源:公开资料整理(WW)

相关行业分析报告参考《2020年中国物业服务市场分析报告-行业深度调研与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。