生产力:降成本、增效率,产能扩张提速

柔性化+信息化,成本效率管控能力优秀

柔性化生产和信息化管理可以有效减少材料浪费,提高生产效率,降低定制家具的单位成本和单位价格。同时,随着公司定制家具产销规模的增加,规模化效益将降低单位产品耗用的原材料成本、人工成本及分摊的制造费用。我们认为,生产工艺和成本效率管控能力优秀的定制家具企业拥有较强的生产端竞争壁垒,单位产品盈利空间、毛利率水平将强于行业整体,在竞争加剧的市场中具有较强的持续生存能力。

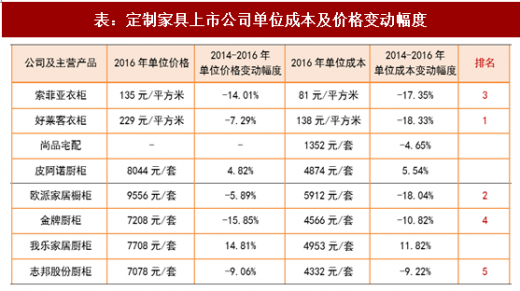

由于定制家具上市公司的板材利用率、一次安装成功率、人均产出和订单交付周期等指标数据不全,统计口径不一,较难进行合理比较。因此,我们仅将成本控制能力作为判断依据,对各公司主要产品2014-2016年间单位成本及价格的下降幅度作一统计,单位成本下降幅度越大的,视为成本控制能力相对越强,对应的柔性化生产制造和信息化管理体系越完善。据此得出的定制家具行业前5名公司为:好莱客、欧派家居、索菲亚、金牌厨柜和志邦股份。

表:定制家具上市公司单位成本及价格变动幅度

产能利用率高,加速产能扩张

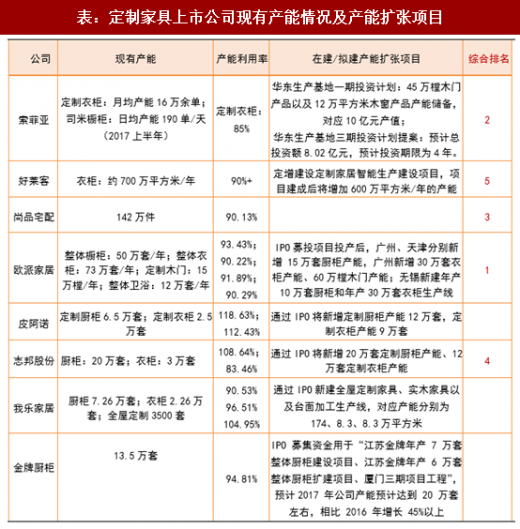

截至2017年上半年,绝大多数定制家具上市公司产能利用率高于90%,有的甚至超过100%,如皮阿诺定制衣柜和厨柜的产能利用率均高于110%,因此产能不足、产销相对紧张。结合定制家具行业的发展空间和上市公司的业务扩张意图,产能扩张势在必行。

我们综合考虑现有产能、产能利用率和未来产能扩张情况,来判断公司的生产制造能力,据此得出定制家具行业的前5名公司为:欧派家居、索菲亚、尚品宅配、志邦股份和好莱客。

表:定制家具上市公司现有产能情况及产能扩张项目

产品力:设计研发实力强大,多品类扩张成效显著

设计研发高投入,专利成果丰硕

随着消费者生活质量的提高,消费者对家居用品的舒适性、环保性、新颖性都提出了更高的要求。设计研发能力直接决定了产品品质、生产效率、风格特点和品牌个性,是定制家具企业建设品牌的基石。因此,创新的设计研发能力、完善的设计研发体系以及经验丰富的定制家具设计师团队是定制家具企业的核心竞争力之一。参考中国报告网发布《2016-2022年中国定制家具产业专项调查与“十三五”发展趋势研究报告》

2012年以来,定制家具上市公司不断增加在产品设计研发方面的投入。其中,欧派家居的研发支出接近2.5亿元,大幅领先于市,尚品宅配的研发支出达到1.4亿元;人员配置方面,欧派家居、索菲亚和好莱客的研发技术人员占比均超过10%;研发成果方面,欧派家居、索菲亚和金牌厨柜获得专利数量超过140个,尚品宅配拥有软件著作权登记证书150项。

我们以研发支出、所获专利数量和软件著作权数据为主,结合研发/技术人员配比等来判断公司的设计研发能力,据此得出定制家具行业的前5名公司为:欧派家居、索菲亚、尚品宅配、金牌厨柜和皮阿诺。

表:定制家具上市公司研发投入及成果

多品类扩张发力,新品类增速亮眼

对于客户而言,定制家具的多品类扩张可以实现一站式选购和一体化设计装修,解决了传统家装的几大烦恼。(1)双职工的三口之家是我国目前典型的城市家庭,工作的高强度和快节奏令其无暇顾及耗时长、繁琐零碎的家具采购和装修环节。定制家具的多品类扩张实现了一站式采购、全流程服务,大大缩减了消费者参与环节的耗时,节省了装修环节的时间成本。(2)多品类扩张可以满足客户对于装修设计统一、整体风格协调的要求。

图:定制家具一站式购买解决四大家装烦恼

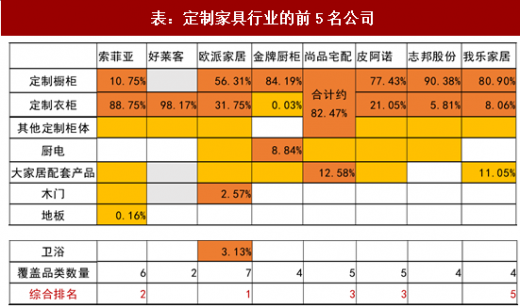

在大家居战略下,定制家具公司不断进行多品类扩张,产品品类从主流的定制衣柜和定制橱柜,不断延伸至整体电视柜、整体衣帽间、书柜、厨电、木门、地板和整体卫浴等。目前,欧派家居的产品品类当属行业最全。

我们以覆盖品类数量为主,结合主要产品收入占比来评价公司的多品类扩张范围,据此得出定制家具行业的前5名公司为:欧派家居、索菲亚、尚品宅配、皮阿诺和我乐家居。

表:定制家具行业的前5名公司

注:橙红色块对应“主营产品”(对应百分比表示占主营业务收入比例),黄色、灰色色块分别对应“其他涉足品种”、“筹划中品种”。

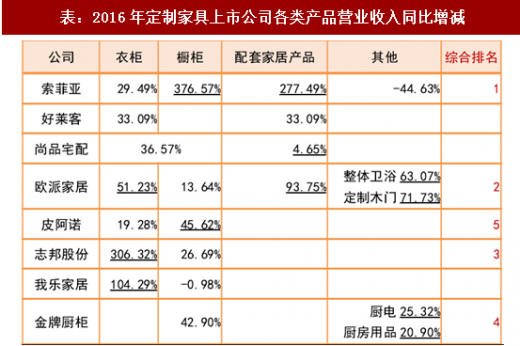

对于定制家具企业而言,多品类扩张在方便客户的一站式购买的同时,也实现了传统优势定制品类对新品的协同销售,带单、引流效果显著,进而提升客单价,巩固品牌知名度和影响力。

因此,我们以新品类营业收入同比增长速度为主,结合传统优势品类营收情况判断公司的多品类扩张效果。新布局产品的营收增速快,且传统优势品类增长稳健的,视为多品类扩张效果越显著,据此我们得出定制家具行业的前5 名公司为:索菲亚、欧派家居、志邦股份、金牌厨柜和皮阿诺。

表:2016年定制家具上市公司各类产品营业收入同比增减

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。