地产投资需求旺盛,供给侧加码助力行业景气度提升

上半年地产投资是超出我们预期的,从数据上看上半年房地产投资增速 8.5%,新开工增速 10.6%、竣工增速为 5%、销售增速 16.1%,增速较高;更为重要的是我们看到房地产投资的结构性变化,今年上半年投资增量很大部分由三四线城市贡献,这是与以往最大的不同,同样的投资额,由于三四线土地成本相对低廉很多,而建造成本(尤其是建筑材料的成本)却与一二线城市相差无几,三四线城市需求占比的提升促使需求端显示出超预期的韧性。

从供给来看,水泥、玻璃、耐材等行业环保力度加强,供给侧改革不断深入,新增产能有限,落后产能淘汰加快,推动供给格局优化。供需关系向好带来价格的提升,全行业企业营收、净利持续得到改善,行业景气度继续提升。

此外,受益于地产投资增速高增、消费升级带来的品牌溢价,兔宝宝、伟星新材等消费建材保持远超行业的增速,表现依旧亮眼。

参考中国报告网发布《2018-2023年中国房地产市场竞争现状分析与投资战略评估研究报告》

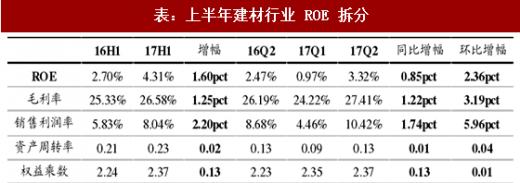

今年上半年,建材行业 ROE 约为 4.31%,较上年同期的 2.70%有较大提升,最主要的原因是销售净利率的提升显著,其次是资产周转率的提升,而这两点很大程度上都是由产品涨价所决定,尤其对于周期性建材来说,量稳价增下,收入的增长来自于涨价,而涨价为收入增长带来的弹性小于利润率。

下游需求尚可的背景下,供给端的收缩(供给侧改革、环保限产等),为建材产品价格提供了支撑,下半年价格有望稳中有涨。但是值得注意的是,煤炭、纯碱的价格已经有较大的涨幅,后期原材料涨价带来的影响有待观察,如果下游产品提价无法弥补上游原材料涨价带来的冲击,周期建材股可能会承压。

2017 年上半年,全国固定资产投资(不含农户)28.06 万亿元,同比增长 8.6%,基础设施投资 59422 亿元,同比增长 21.1%,基础设施中短板领域的投资增长较快,生态保护和环境治理业投资增长 46%,公共设施管理业投资增长 25.4%,道路运输业投资增长 23.2%,水利管理业投资增长 17.5%,基建投资并不弱,但结构上看生态环保等增速较快,传统的铁路等增速缓慢,这也导致了基建对水泥需求的拉动并没有预想的那么强。

上半年地产投资是超出我们预期的,从数据上看上半年房地产投资增速 8.5%,新开工增速 10.6%、竣工增速为 5%、销售增速 16.1%,增速较高;更为重要的是我们看到房地产投资的结构性变化,今年上半年投资增量很大部分由三四线城市贡献,这是与以往最大的不同,同样的投资额,由于三四线土地成本相对低廉很多,而建造成本(尤其是建筑材料的成本)却与一二线城市相差无几,三四线城市需求占比的提升促使需求端显示出超预期的韧性。

从供给来看,水泥、玻璃、耐材等行业环保力度加强,供给侧改革不断深入,新增产能有限,落后产能淘汰加快,推动供给格局优化。供需关系向好带来价格的提升,全行业企业营收、净利持续得到改善,行业景气度继续提升。

此外,受益于地产投资增速高增、消费升级带来的品牌溢价,兔宝宝、伟星新材等消费建材保持远超行业的增速,表现依旧亮眼。

行业业绩大幅改善,ROE 明显提升

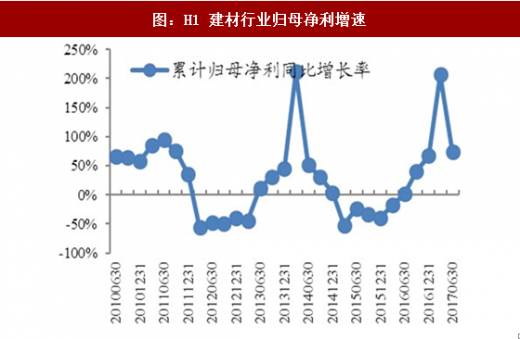

我们以建材行业 A 股 80 家主要上市公司为样本来进行分析,今年上半年全行业实现营收约 1921.60 亿元,同比增速为 27.50%,较上年同期的 6.62%有较大提升,实现归母净利共 179.45 亿元,同比增速为 73.85%,增速大幅高于上年同期的 1.58%,从数据上看受益于行业景气度的提升,当前建材行业营收、净利润的增速保持高速增长,业绩大幅改善。参考中国报告网发布《2018-2023年中国房地产市场竞争现状分析与投资战略评估研究报告》

图:H1 建材行业营收增速

图:H1 建材行业归母净利增速

今年上半年,建材行业 ROE 约为 4.31%,较上年同期的 2.70%有较大提升,最主要的原因是销售净利率的提升显著,其次是资产周转率的提升,而这两点很大程度上都是由产品涨价所决定,尤其对于周期性建材来说,量稳价增下,收入的增长来自于涨价,而涨价为收入增长带来的弹性小于利润率。

下游需求尚可的背景下,供给端的收缩(供给侧改革、环保限产等),为建材产品价格提供了支撑,下半年价格有望稳中有涨。但是值得注意的是,煤炭、纯碱的价格已经有较大的涨幅,后期原材料涨价带来的影响有待观察,如果下游产品提价无法弥补上游原材料涨价带来的冲击,周期建材股可能会承压。

表:上半年建材行业 ROE 拆分

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。