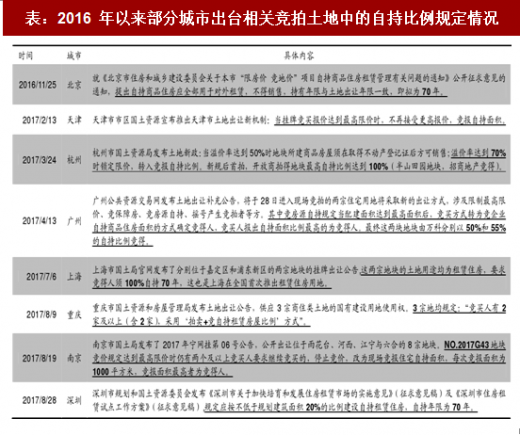

为抑制土拍价格过快上涨,2017 年以来多地政府在土地拍卖过程中加入了自持比例的相关要求,部分住宅用地甚至需要 100%自持。在此背景下,万科集团、世贸地产、招商蛇口、金茂集团等地产巨头仍然在全国各地拿下了诸多自持比例较高、自持年限较长(部分自持比例达到 70%甚至 100%,支持年限达到 70 年)的地块。

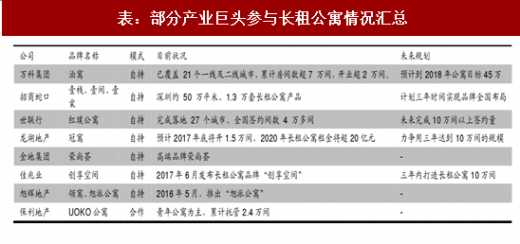

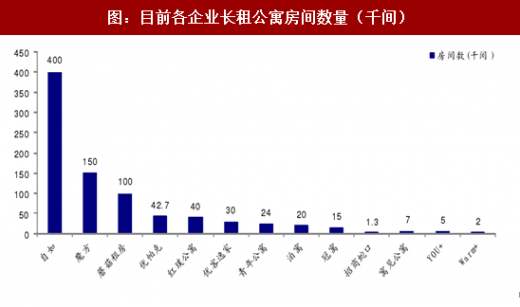

从各家公司公布的信息来看,自持物业建成后将以长租公寓、养老公寓等形式出租以获得回报。同时不少地产公司看好长租公寓未来发展,积极进行战略布局。其中国内前十房地产企业相继进入了长租公寓行业,例如万科集团长租公寓品牌泊寓,预计到2018 年拓展公寓目标 45 万间(截止 2017H1 年报披露在租公寓约 2 万间);龙湖地产长租公寓品牌冠寓,预计 2017 年底将开 1.5 万间左右,力争用三年达到 10 万间的规模;佳兆业 2017 年 6 月发布长租公寓品牌创享空间,预计三年内打造长租公寓 10 万间;金地集团自建高端品牌荣尚荟。地产巨头以其强大的资金实力被动(土拍自持)或主动(自建品牌)进入长租公寓领域,并纷纷制定了富有雄心的公寓扩张计划,将大大提升长租公寓建设、装修的需求。

参考观研天下发布《2018-2023年中国长租公寓产业市场规模现状分析与未来发展前景预测报告》

在集中式长租公寓全国前十的品牌中,有 4 家互联网公司,2 家房地产开发商(万科、龙湖),2 家房地产服务商(链家、世联行),2 家酒店集团(铂涛集团、如家),而在 TOP30 地产商中,已有超过 1/3 的企业进入长租公寓市场。

表:2016 年以来部分城市出台相关竞拍土地中的自持比例规定情况

从各家公司公布的信息来看,自持物业建成后将以长租公寓、养老公寓等形式出租以获得回报。同时不少地产公司看好长租公寓未来发展,积极进行战略布局。其中国内前十房地产企业相继进入了长租公寓行业,例如万科集团长租公寓品牌泊寓,预计到2018 年拓展公寓目标 45 万间(截止 2017H1 年报披露在租公寓约 2 万间);龙湖地产长租公寓品牌冠寓,预计 2017 年底将开 1.5 万间左右,力争用三年达到 10 万间的规模;佳兆业 2017 年 6 月发布长租公寓品牌创享空间,预计三年内打造长租公寓 10 万间;金地集团自建高端品牌荣尚荟。地产巨头以其强大的资金实力被动(土拍自持)或主动(自建品牌)进入长租公寓领域,并纷纷制定了富有雄心的公寓扩张计划,将大大提升长租公寓建设、装修的需求。

参考观研天下发布《2018-2023年中国长租公寓产业市场规模现状分析与未来发展前景预测报告》

表:部分产业巨头参与长租公寓情况汇总

在集中式长租公寓全国前十的品牌中,有 4 家互联网公司,2 家房地产开发商(万科、龙湖),2 家房地产服务商(链家、世联行),2 家酒店集团(铂涛集团、如家),而在 TOP30 地产商中,已有超过 1/3 的企业进入长租公寓市场。

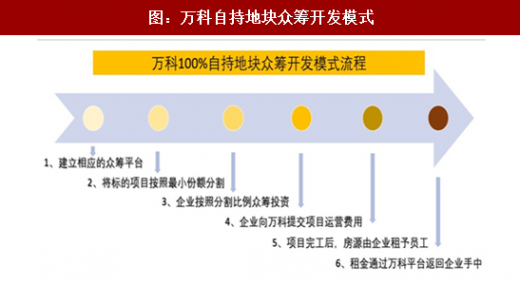

图:万科自持地块众筹开发模式

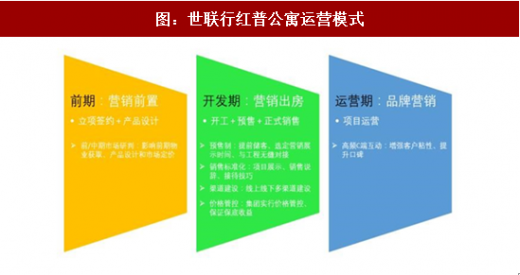

图:世联行红普公寓运营模式

图:目前各企业长租公寓房间数量(千间)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。