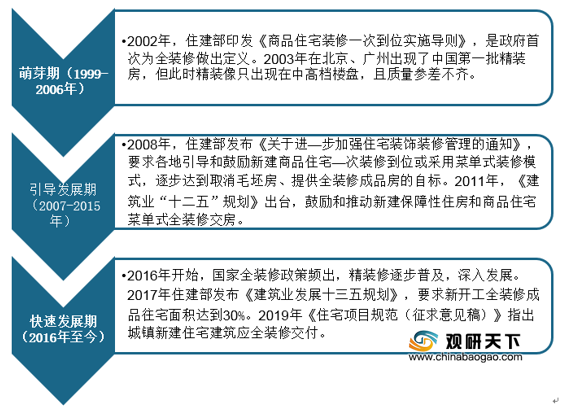

我国精装修开始于1999年,随后在2002年住建部印发《商品住宅装修一次到位实施导则》,这也是政府首次为全装修做出定义,到2003年在北京、广州出现了中国第一批精装房,但此时精装像只出现在中高档楼盘,且质量参差不齐。此后到2008年后,国家政府开始引导其发展,例如2018年住建部发布《关于进—步加强住宅装饰装修管理的通知》,2011年《建筑业“十二五”规划》;之后进入2016年以来,随着国家全装修政策频出,我国精装修市场进入快速发展期,例如2017年住建部发布《建筑业发展十三五规划》,要求新开工全装修成品往宅面积达到30%。2019年《住宅项目规范(征求意见稿)》指出城镇新建住宅建筑应全装修交付。目前我国精装修市场正处于快速发展期。

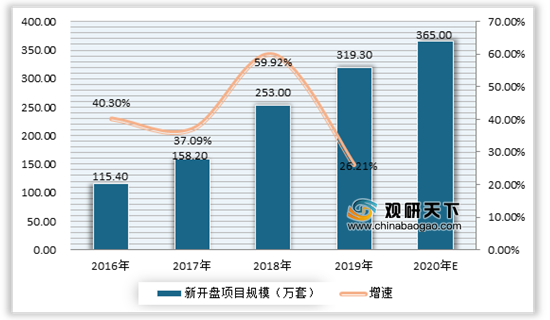

近年来随着政策利好、居民消费水平的提升等利好因素的推动,我国精装修市场规模保持较快的增长率。根据数据显示,2019年我国精装修市场新开盘项目规模已达319.3万套,同比增长26.21%;预计2020年全面全国精装修商品住宅开盘规模将达365万套。

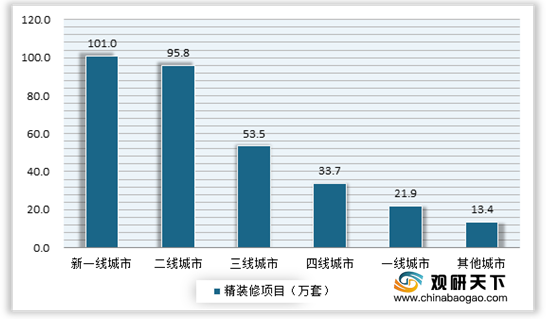

从分布来看,2019年我国精装修市场主要集中在新一线城市和二线城市,其精装修项目规模分别为101万套和95.8万套;其次为二线城市、四线城市、一线城市,其精装修项目规模分别为53.5万套、33.7万套、21.9万套。

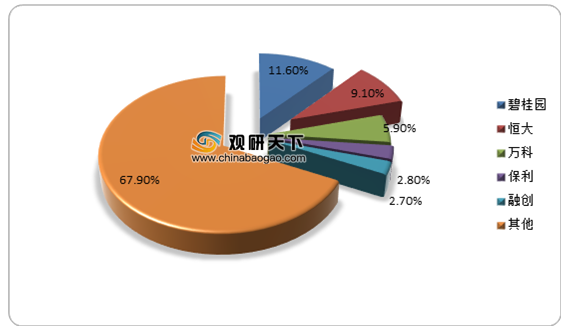

从市场集中度来看,目前我国精装修有着较高的市场集中度,并且市场正处上行通道。数据显示,2019年我国精装修市场CR5房企为32.1%。其中碧桂园为第一大房企,市占率超过10%,达到了11.6%;其次为恒大,其市占率为9.1%。

相关行业分析报告参考《2020年中国精装修行业分析报告-市场深度分析与发展战略评估》。

精装修行业发展历程

资料来源:公开资料整理

近年来随着政策利好、居民消费水平的提升等利好因素的推动,我国精装修市场规模保持较快的增长率。根据数据显示,2019年我国精装修市场新开盘项目规模已达319.3万套,同比增长26.21%;预计2020年全面全国精装修商品住宅开盘规模将达365万套。

2016-2019年我国精装修行业市场规模及增速情况

数据来源:公开数据整理

从分布来看,2019年我国精装修市场主要集中在新一线城市和二线城市,其精装修项目规模分别为101万套和95.8万套;其次为二线城市、四线城市、一线城市,其精装修项目规模分别为53.5万套、33.7万套、21.9万套。

2019年我国精装修项目主要分布情况

数据来源:公开数据整理

从市场集中度来看,目前我国精装修有着较高的市场集中度,并且市场正处上行通道。数据显示,2019年我国精装修市场CR5房企为32.1%。其中碧桂园为第一大房企,市占率超过10%,达到了11.6%;其次为恒大,其市占率为9.1%。

2019年我国精装修企业市场份额分布情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国精装修行业分析报告-市场深度分析与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。