一、“一带一路”发展以点带面,逐步推进

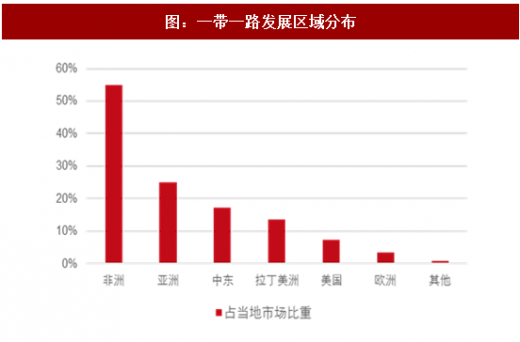

从具体合作对象来看,初始阶段涉及的区域将是亚洲、东欧和北非等地区已经与中国有相关经贸合作或合作意向的国家和经济体,中长期阶段合作对象有望逐步扩展,吸引更多有意于双边合作的国家加入。

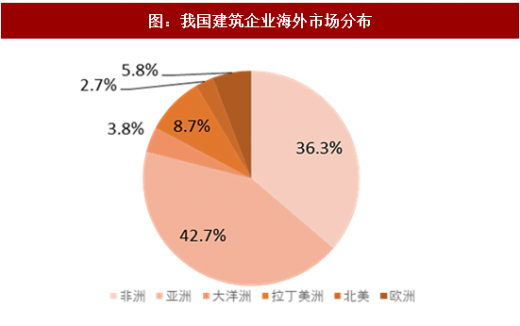

目前国际工程还处于较为初期阶段,项目主要集中于亚非拉等国。

二、中企海外竞争力逐渐增强,市场份额稳步攀升

进入世界前 250 强国际承包商名录的中国企业增加到 65 家,较上一年入围企业数量持平。65 家内地企业海外营业额合计 936 亿美元,同增 4.5%,增速放缓,但仍远优于行业平均增幅;65 家内地企业海外平均营业额 14.4 亿美元,相比去年平均营业额的 13.8 亿美元增长了 4.4%。

但另一方面,中国建筑企业海外承包的份额仍然有较大提升空间。入围的 52 家欧洲企业共完成海外营业额 2122.6 亿美元,65 家中国企业则共完成 946.2 亿美元,仅为欧洲企业营业额的 44.6%。

三、订单持续落地,“一带一路”进入收获期

在 2005-2016 年中,我国对外承包业务取得了长足的进步。2016 年我国对外承包工程完成营业额 1594.0 亿美元,同比增长 3.5%。

合同完工额从 2005 年的 194.9 亿美元增长到 2016 年的 1594.2 亿美元,12 年 CAGR 达 21.1%。2016 年新签合同额 2440.0 亿美元,同比增长 16.2%,在世界工程承包市场份额在逐步扩大。

2017 年前三季度,我国在“一带一路”沿线 61 个国家新签合同额 967.2 亿美元,占同期我国对外承包工程新签合同额的 57.5%,同比增长 29.7%。“一带一路”拓宽了建筑业的发展和投资领域,引导建筑业和相关企业将业务范围扩展到更加广阔的国际市场。

参考观研天下发布《2018-2023年中国建筑行业现状与发展趋势预测报告》

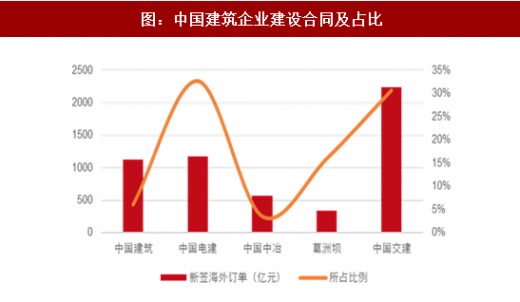

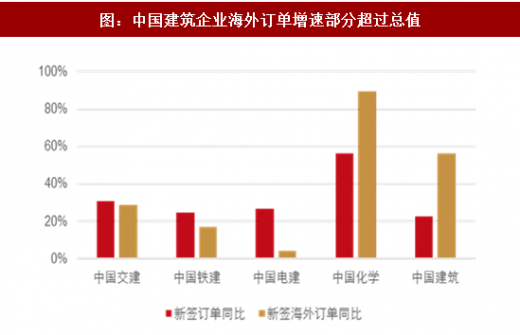

四、央企仍为“一带一路”投资主导,海外订单高增速

目前海外工程业务主要还是以央企为主。2016 年海外投资和建设合同金额前十的企业中除华为技术有限公司、中国石油天然气集团公司外,其余均为建筑企业总公司及其子公司。 2017 前三季度,各中字头建筑企业的海外订单均同比上升,且部分增幅超过整体订单上升比例。

高订单增速及订单保障倍数保障未来业绩增长

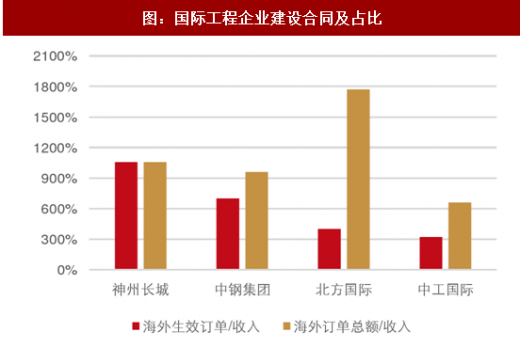

根据已公布数据,我们分别测算了国际工程公司最新一期的新签合同增速及合同保障倍数:从企业新签合同增速来看,由高到底分别是北方国际、中国化学、中国建筑、葛洲坝;从订单保障倍数来看,由高到底分别是北方国际、神州长城、中钢国际、中工国际。

风险控制力成国际工程公司业绩兑现核心保障

由于海外工程风险较大,中国建筑企业出海普遍面临一段磨合期,所以我们从两个维度衡量风险控制能力:优先选择深耕海外多年的央企平台,央企出海由国家做后盾,相对民企处于强势地位,且对于各项风险点有较多经验,保障能力较强;关注国际工程公司现金流变动情况,投资性现金流相对比较稳定的标的相对在扩张时较稳健,未来爆发风险可能性较低。

从具体合作对象来看,初始阶段涉及的区域将是亚洲、东欧和北非等地区已经与中国有相关经贸合作或合作意向的国家和经济体,中长期阶段合作对象有望逐步扩展,吸引更多有意于双边合作的国家加入。

目前国际工程还处于较为初期阶段,项目主要集中于亚非拉等国。

图:一带一路发展路线规划图

图:我国建筑企业海外市场分布

图:一带一路发展区域分布

二、中企海外竞争力逐渐增强,市场份额稳步攀升

进入世界前 250 强国际承包商名录的中国企业增加到 65 家,较上一年入围企业数量持平。65 家内地企业海外营业额合计 936 亿美元,同增 4.5%,增速放缓,但仍远优于行业平均增幅;65 家内地企业海外平均营业额 14.4 亿美元,相比去年平均营业额的 13.8 亿美元增长了 4.4%。

但另一方面,中国建筑企业海外承包的份额仍然有较大提升空间。入围的 52 家欧洲企业共完成海外营业额 2122.6 亿美元,65 家中国企业则共完成 946.2 亿美元,仅为欧洲企业营业额的 44.6%。

表:我国 ENR250 强企业海外营业状况

三、订单持续落地,“一带一路”进入收获期

在 2005-2016 年中,我国对外承包业务取得了长足的进步。2016 年我国对外承包工程完成营业额 1594.0 亿美元,同比增长 3.5%。

合同完工额从 2005 年的 194.9 亿美元增长到 2016 年的 1594.2 亿美元,12 年 CAGR 达 21.1%。2016 年新签合同额 2440.0 亿美元,同比增长 16.2%,在世界工程承包市场份额在逐步扩大。

2017 年前三季度,我国在“一带一路”沿线 61 个国家新签合同额 967.2 亿美元,占同期我国对外承包工程新签合同额的 57.5%,同比增长 29.7%。“一带一路”拓宽了建筑业的发展和投资领域,引导建筑业和相关企业将业务范围扩展到更加广阔的国际市场。

参考观研天下发布《2018-2023年中国建筑行业现状与发展趋势预测报告》

图:我国对外工程承包完成营业额持续增长

图:我国对外工程承包新签合同额持续增长

四、央企仍为“一带一路”投资主导,海外订单高增速

目前海外工程业务主要还是以央企为主。2016 年海外投资和建设合同金额前十的企业中除华为技术有限公司、中国石油天然气集团公司外,其余均为建筑企业总公司及其子公司。 2017 前三季度,各中字头建筑企业的海外订单均同比上升,且部分增幅超过整体订单上升比例。

图:中国建筑企业建设合同及占比

图:中国建筑企业海外订单增速部分超过总值

高订单增速及订单保障倍数保障未来业绩增长

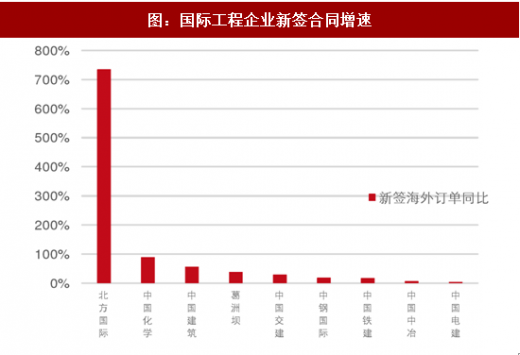

根据已公布数据,我们分别测算了国际工程公司最新一期的新签合同增速及合同保障倍数:从企业新签合同增速来看,由高到底分别是北方国际、中国化学、中国建筑、葛洲坝;从订单保障倍数来看,由高到底分别是北方国际、神州长城、中钢国际、中工国际。

图:国际工程企业新签合同增速

图:国际工程企业建设合同及占比

风险控制力成国际工程公司业绩兑现核心保障

由于海外工程风险较大,中国建筑企业出海普遍面临一段磨合期,所以我们从两个维度衡量风险控制能力:优先选择深耕海外多年的央企平台,央企出海由国家做后盾,相对民企处于强势地位,且对于各项风险点有较多经验,保障能力较强;关注国际工程公司现金流变动情况,投资性现金流相对比较稳定的标的相对在扩张时较稳健,未来爆发风险可能性较低。

图:国际工程公司现金流情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。