公司竞争地位

1、公司被评为中国十大民营建筑设计企业

经过多年的深耕发展,公司己经取得了较为领先的行业竞争地位。2016年公司被中国勘察设计协会民营设计企业分会评选为“中国十大民营工程设计企业”,201_5年、2016年连续两年被美国ENR评选为“中国工程设计企业60强”;2010年被中国勘察设计协会评选为“全国勘察设计行业优秀民营设计企业”。

公司己经具备较为完善的团队配置,项目经验丰富,在设计创作、设计研发、项目管理和质量控制等方面建立了较为完善的管理体系,业务从华南逐步拓展至华中、华东以及西南等区域,并建立了一定的区位优势,拓展和积累了万科、华润、保利、招商、恒大、融创、龙湖、金地等品牌开发商,与华为、大疆、联合飞机、创维等知名企业,建立了业务合作关系。同时公司也是深圳市建筑工务署、龙华新区政府、南山区政府等政府部门采购单位。

2、公司是我国设计行业首家“国家住宅产业化基地”和首批“装配式建筑产业基地”

公司2004年启动装配式建筑的设计研发,并组建团队参与万科东莞建研基地装配式实验楼的研发和设计工作。公司持续坚持装配式建筑的投入和研发,先后参与了7项省部级、市级和企业级的专项课题研究、16项行业技术标准的制定以及11项标准设计图集的编制。截至本招股说明书签署日,公司己获得24项装配式建筑领域的专利,并于201_5年被住建部认定为“国家住宅产业化基地”,是我国建筑设计行业首家获此认定的企业;2017年公司被住建部认定为“装配式建筑产业基地”,是我国建筑设计行业首批获此认定的企业。

公司己经在全国1_5个城市完成60余个装配式建筑项目设计,总建筑面积超过700万平方米。此外,公司还为万科、华润、保利、招商、恒大、中建、深圳市建筑工务署、人才安居集团等超过30个品牌开发商或政府部门完成装配式建筑开发项目的设计任务。

此外,公司是国家装配式建筑产业技术创新联盟副理事长单位、中国建设标准协会建筑产业化分会常务理事单位、中国建筑学会建筑产业现代化发展委员会副理事长单位、深圳市住宅产业化协会副会长单位。

3、公司是深圳市BIM工程实验室

公司是国内最早启动BIM专项研究的设计企业之一,己设计完成36项基于BIM技术的项目,是全国首个完成政府工程BIM标准的设计企业。随着“深圳市BIM工程实验室”在公司的挂牌成立,标志着公司在BIM技术应用领域获得了认可,在行业中具有一定的权威。

4、公司是我国首批全过程工程咨询试点单位

为落实《国务院办公厅关于促进建筑业持续健康发展的意见》中关于培育全过程工程咨询的精神,国家住建部发布了《住房城乡建设部关于开展全过程工程咨询试点工作的通知》,决定选择部分地区和企业开展全过程工程咨询试点,完善工程建设组织模式,培养有国际竞争力的龙头企业。公司是首批40家试点企业之一。

公司主要竞争优势

1、设计优势

经过多年的发展,公司业务己从早期的单一居住建筑设计,向公共建筑、商业综合体等业务领域全面发展,完成了包括莲塘口岸、深业上城、深圳中航城、招商海上世界双玺花园、深圳华润城等一批代表性项目,获得了“中国十大民营工程设计企业”等荣誉,在建筑设计行业建立了一定的优势。

2、研发和技术优势

公司注重技术研发和平台建设,是行业内较早开始跟踪行业前沿技术的公司。公司是最早开展装配式建筑研究的企业之一,自从2004年启动至今取得了丰富的研究经验与成果。公司参与了省部级、市级和企业级等7项专项课题研究、16项标准的制定以及11项标准设计图集的编制,公司也被住建部认定为“国家住宅产业化基地”、“装配式建筑产业基地”以及“全过程工程咨询试点企业”,被深圳市人居环境委员会认定为“深圳市住宅产业化基地”。

参考观研天下发布《2017-2022年中国建筑设计市场竞争态势分析及投资方法研究报告》

公司通过多年来在装配式建筑领域的研究,己掌握了从设计到施工的全过程各阶段技术,可提供涵盖装配式建筑设计策划、前期规划、建筑方案、施工图设计、构件图深化、生产安装指导及BIM技术应用等全流程技术服务。

公司是国内最早启动BIM专项研究的设计企业之一,迄今为止,在BIM领域公司己经积累了30多个、累计超过百万平米的BIM项目设计咨询经验,参与了市级2项专项课题研究以及国家、市级等13项标准的制定。公司深度参与了深圳保障房研究,与深圳市建筑设计总院孟建民院士团队合作,完成全国首个保障性住房工业化产品。

3、平台化优势

公司重视管理和技术平台与体系的建设,通过不断的研发、引进、创新各种先进的管理理念和机制,以更好的支撑业务发展。公司己构建了一系列符合建筑设计业务特征的平台和体系,包括协同设计平台、SAP管理平台、项目质量管理平台、知识管理平台等,并成为支撑公司设计业务创新和发展的基础。

依托管理平台与体系的建设,公司在加强质量控制的同时,不断进行管理和业务创新。2002年,公司通过IS09001:2000质量体系认证,并制定了“华阳国际工程设计质量控制全景图”;2006年,公司组建“华阳国际模块化设计研究室”及“华阳国际住宅工业化设计研究室”;2008年,公司建立华阳国际设计标准及管理体系,组建BIM技术应用研究团队;2009年,公司全面实行协同设计,进一步提升了设计效率,规范设计流程;2014年,公司大力推广和贯彻“模块化设计”理念和工作方法。

4、区位竞争优势

公司成立于珠三角核心的广深区域,广深区域是全国经济最发达的区域之一,该区域的固定资产投资规模与城镇化建设都处于领先水平。广深区域也是我国最早对外开放的区域之一,较早受到国外先进建筑技术和设计理念的影响,房地产市场繁荣,诞生了包括万科、金地、招商、富力、碧桂园、恒大、雅居乐等在内的众多品牌开发商。

公司多年来在广深区域的建筑设计行业深耕,在实现业务规模扩大的同时,也获得了市场认可,与万科、华润、保利、招商、恒大、融创、龙湖、金地等知名房地产开发商保持密切的合作。

在本土优势的基础上,公司依靠在广深区域建立的品牌优势和良好口碑,业务逐渐辐射至全国其他区域,公司己经在长沙、广州、上海等地区设立区域公司,公司过往与项目遍布全国的知名房地产开发商合作建立起的密切关系,也将协助公司业务在异地的拓展。

5、品牌和客户优势

公司一直专注于建筑设计及相关领域的研发与业务开展,经过多年积累,己积累了包括万科、华润、保利、招商、恒大、融创、龙湖和金地等品牌开发商,华为、大疆、联合飞机和创维等知名企业在内的优质的客户资源,并与之建立了良好、稳定的合作关系。公司优质的设计质量及快速的服务响应获得了客户的认可,在行业内获得了较好的声誉,为公司业务持续健康发展奠定了良好基础。

6、全产业链布局优势

建筑产业链的上下游拓展己经成为行业趋势和国家政策鼓励的方向,对于建筑设计企业,上下游资源的整合能力将成为未来的核心竞争力之一。公司紧跟行业发展趋势,凭借在建筑设计、装配式建筑和BIM领域的先发优势,积极向行业下游领域延伸和拓展,除了建筑设计还构建了包括造价咨询、工程总承包、全过程工程咨询、PC构件的生产和销售等业务的全产业链布局。

公司主要竞争劣势

1、融资渠道单一

目前公司主要依靠自身积累滚动发展,融资渠道较为单一,一定程度上制约了扩张速度和战略布局。因此,公司需要通过资本市场等途径拓宽融资渠道,获取资金加快战略布局,充分利用己积累的技术、品牌等优势,顺应行业发展趋势加快规模扩张和产业链拓展。

2、人才厚度不足

建筑设计作为一个需要融合多学科知识的创意型行业,需要大量的复合型人才。虽然公司吸引了众多优秀的行业人才,也建立起了员工培训体系和人才引进渠道,但有能力承担全产业链布局的复合型高端人才数量依旧不足。

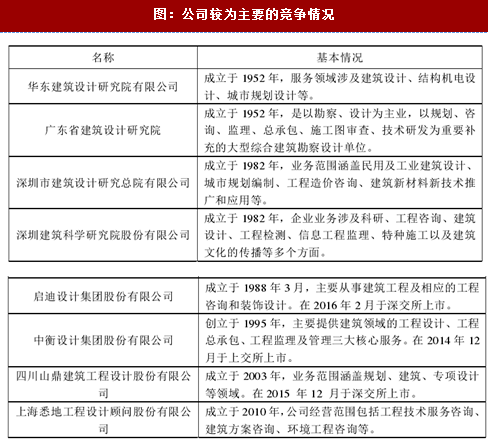

公司主要竞争对手

目前国内建筑设计行业竞争较为激烈,从业主体较多,其中公司较为主要的竞争对手包括但不限于:

1、公司被评为中国十大民营建筑设计企业

经过多年的深耕发展,公司己经取得了较为领先的行业竞争地位。2016年公司被中国勘察设计协会民营设计企业分会评选为“中国十大民营工程设计企业”,201_5年、2016年连续两年被美国ENR评选为“中国工程设计企业60强”;2010年被中国勘察设计协会评选为“全国勘察设计行业优秀民营设计企业”。

公司己经具备较为完善的团队配置,项目经验丰富,在设计创作、设计研发、项目管理和质量控制等方面建立了较为完善的管理体系,业务从华南逐步拓展至华中、华东以及西南等区域,并建立了一定的区位优势,拓展和积累了万科、华润、保利、招商、恒大、融创、龙湖、金地等品牌开发商,与华为、大疆、联合飞机、创维等知名企业,建立了业务合作关系。同时公司也是深圳市建筑工务署、龙华新区政府、南山区政府等政府部门采购单位。

2、公司是我国设计行业首家“国家住宅产业化基地”和首批“装配式建筑产业基地”

公司2004年启动装配式建筑的设计研发,并组建团队参与万科东莞建研基地装配式实验楼的研发和设计工作。公司持续坚持装配式建筑的投入和研发,先后参与了7项省部级、市级和企业级的专项课题研究、16项行业技术标准的制定以及11项标准设计图集的编制。截至本招股说明书签署日,公司己获得24项装配式建筑领域的专利,并于201_5年被住建部认定为“国家住宅产业化基地”,是我国建筑设计行业首家获此认定的企业;2017年公司被住建部认定为“装配式建筑产业基地”,是我国建筑设计行业首批获此认定的企业。

公司己经在全国1_5个城市完成60余个装配式建筑项目设计,总建筑面积超过700万平方米。此外,公司还为万科、华润、保利、招商、恒大、中建、深圳市建筑工务署、人才安居集团等超过30个品牌开发商或政府部门完成装配式建筑开发项目的设计任务。

此外,公司是国家装配式建筑产业技术创新联盟副理事长单位、中国建设标准协会建筑产业化分会常务理事单位、中国建筑学会建筑产业现代化发展委员会副理事长单位、深圳市住宅产业化协会副会长单位。

3、公司是深圳市BIM工程实验室

公司是国内最早启动BIM专项研究的设计企业之一,己设计完成36项基于BIM技术的项目,是全国首个完成政府工程BIM标准的设计企业。随着“深圳市BIM工程实验室”在公司的挂牌成立,标志着公司在BIM技术应用领域获得了认可,在行业中具有一定的权威。

4、公司是我国首批全过程工程咨询试点单位

为落实《国务院办公厅关于促进建筑业持续健康发展的意见》中关于培育全过程工程咨询的精神,国家住建部发布了《住房城乡建设部关于开展全过程工程咨询试点工作的通知》,决定选择部分地区和企业开展全过程工程咨询试点,完善工程建设组织模式,培养有国际竞争力的龙头企业。公司是首批40家试点企业之一。

公司主要竞争优势

1、设计优势

经过多年的发展,公司业务己从早期的单一居住建筑设计,向公共建筑、商业综合体等业务领域全面发展,完成了包括莲塘口岸、深业上城、深圳中航城、招商海上世界双玺花园、深圳华润城等一批代表性项目,获得了“中国十大民营工程设计企业”等荣誉,在建筑设计行业建立了一定的优势。

2、研发和技术优势

公司注重技术研发和平台建设,是行业内较早开始跟踪行业前沿技术的公司。公司是最早开展装配式建筑研究的企业之一,自从2004年启动至今取得了丰富的研究经验与成果。公司参与了省部级、市级和企业级等7项专项课题研究、16项标准的制定以及11项标准设计图集的编制,公司也被住建部认定为“国家住宅产业化基地”、“装配式建筑产业基地”以及“全过程工程咨询试点企业”,被深圳市人居环境委员会认定为“深圳市住宅产业化基地”。

参考观研天下发布《2017-2022年中国建筑设计市场竞争态势分析及投资方法研究报告》

公司通过多年来在装配式建筑领域的研究,己掌握了从设计到施工的全过程各阶段技术,可提供涵盖装配式建筑设计策划、前期规划、建筑方案、施工图设计、构件图深化、生产安装指导及BIM技术应用等全流程技术服务。

公司是国内最早启动BIM专项研究的设计企业之一,迄今为止,在BIM领域公司己经积累了30多个、累计超过百万平米的BIM项目设计咨询经验,参与了市级2项专项课题研究以及国家、市级等13项标准的制定。公司深度参与了深圳保障房研究,与深圳市建筑设计总院孟建民院士团队合作,完成全国首个保障性住房工业化产品。

3、平台化优势

公司重视管理和技术平台与体系的建设,通过不断的研发、引进、创新各种先进的管理理念和机制,以更好的支撑业务发展。公司己构建了一系列符合建筑设计业务特征的平台和体系,包括协同设计平台、SAP管理平台、项目质量管理平台、知识管理平台等,并成为支撑公司设计业务创新和发展的基础。

依托管理平台与体系的建设,公司在加强质量控制的同时,不断进行管理和业务创新。2002年,公司通过IS09001:2000质量体系认证,并制定了“华阳国际工程设计质量控制全景图”;2006年,公司组建“华阳国际模块化设计研究室”及“华阳国际住宅工业化设计研究室”;2008年,公司建立华阳国际设计标准及管理体系,组建BIM技术应用研究团队;2009年,公司全面实行协同设计,进一步提升了设计效率,规范设计流程;2014年,公司大力推广和贯彻“模块化设计”理念和工作方法。

4、区位竞争优势

公司成立于珠三角核心的广深区域,广深区域是全国经济最发达的区域之一,该区域的固定资产投资规模与城镇化建设都处于领先水平。广深区域也是我国最早对外开放的区域之一,较早受到国外先进建筑技术和设计理念的影响,房地产市场繁荣,诞生了包括万科、金地、招商、富力、碧桂园、恒大、雅居乐等在内的众多品牌开发商。

公司多年来在广深区域的建筑设计行业深耕,在实现业务规模扩大的同时,也获得了市场认可,与万科、华润、保利、招商、恒大、融创、龙湖、金地等知名房地产开发商保持密切的合作。

在本土优势的基础上,公司依靠在广深区域建立的品牌优势和良好口碑,业务逐渐辐射至全国其他区域,公司己经在长沙、广州、上海等地区设立区域公司,公司过往与项目遍布全国的知名房地产开发商合作建立起的密切关系,也将协助公司业务在异地的拓展。

5、品牌和客户优势

公司一直专注于建筑设计及相关领域的研发与业务开展,经过多年积累,己积累了包括万科、华润、保利、招商、恒大、融创、龙湖和金地等品牌开发商,华为、大疆、联合飞机和创维等知名企业在内的优质的客户资源,并与之建立了良好、稳定的合作关系。公司优质的设计质量及快速的服务响应获得了客户的认可,在行业内获得了较好的声誉,为公司业务持续健康发展奠定了良好基础。

6、全产业链布局优势

建筑产业链的上下游拓展己经成为行业趋势和国家政策鼓励的方向,对于建筑设计企业,上下游资源的整合能力将成为未来的核心竞争力之一。公司紧跟行业发展趋势,凭借在建筑设计、装配式建筑和BIM领域的先发优势,积极向行业下游领域延伸和拓展,除了建筑设计还构建了包括造价咨询、工程总承包、全过程工程咨询、PC构件的生产和销售等业务的全产业链布局。

公司主要竞争劣势

1、融资渠道单一

目前公司主要依靠自身积累滚动发展,融资渠道较为单一,一定程度上制约了扩张速度和战略布局。因此,公司需要通过资本市场等途径拓宽融资渠道,获取资金加快战略布局,充分利用己积累的技术、品牌等优势,顺应行业发展趋势加快规模扩张和产业链拓展。

2、人才厚度不足

建筑设计作为一个需要融合多学科知识的创意型行业,需要大量的复合型人才。虽然公司吸引了众多优秀的行业人才,也建立起了员工培训体系和人才引进渠道,但有能力承担全产业链布局的复合型高端人才数量依旧不足。

公司主要竞争对手

目前国内建筑设计行业竞争较为激烈,从业主体较多,其中公司较为主要的竞争对手包括但不限于:

图:公司较为主要的竞争情况

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。