1)行业发展特征

目前路桥施工行业存在企业和业务分布不均匀的特点,国内具有公路工程施工总承包一级以上资质的企业主要集中于东、中部发达地区,而西部地区的广西、青海、西藏、新疆、宁夏、贵州省的公路工程施工总承包一级及以上资质企业均较少,其中新疆最多为13 家,且工程施工总承包特级以上资质的仅为两家。

表:工程施工总承包特级以上资质企业数量

参考观研天下相关发布的《2017-2022年中国路桥工程产业竞争现状及十三五发展策略研究报告》

然而,阻碍行业突破地域限制的影响因素日渐减弱。行政区域壁垒随着市场经济的深入已经呈现日渐松动的态势,行业的发展使得路桥施工企业技术储备不断丰富。包括发行人在内的一些省级建筑龙头企业已经冲破壁垒,在全国范围内承接业务,各个路桥施工企业由于自身资金、规模、技术、管理等综合实力的不断提升,也已经具备跨区经营的实力,逐渐开始在全国范围内展开竞争。

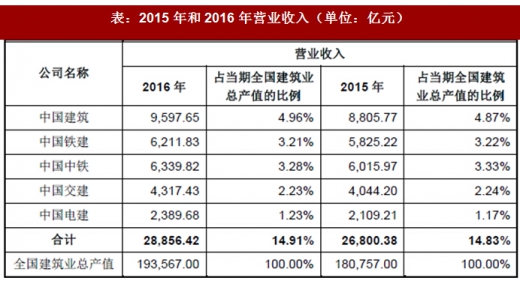

2)行业内主要企业及市场份额

中国中铁股份有限公司、中国铁建股份有限公司、中国建筑股份有限公司、中国交通建设股份有限公司、中国电力建设股份有限公司五家已上市的特大型、全国性建筑行业龙头企业在2015 年和2016 年营业收入合计分别为26,800.38亿元和28,856.42 亿元,分别占整个建筑业总产值的14.83%和14.91%,具体如下:

表:2015 年和2016 年营业收入(单位:亿元)

表:2014、2015 以及2016年度路桥工程施工业务收入情况(单位:亿元)

随着我国基础设施建设的持续发展,路桥施工行业的市场竞争在不断加剧,并呈现业务规模和地域上分布不均匀的特点。目前我国路桥施工企业,按照规模划分总体上分为三个层次:

第一个层次是特大型中央企业或国有企业,其拥有资金、技术、专业经验和人才优势,且经过多年的生产经营,在行业内处于主导地位,上述企业主要包括中国交通建设股份有限公司、中国中铁股份有限公司、中国铁建股份有限公司、中国建筑股份有限公司以及中国电力建设股份有限公司在内的五大集团以及其旗下从事公路工程施工的企业。

第二个层次是各地方大中型国有企业或地方建筑类上市公司,其依靠得天独厚的地缘优势,经营灵活且适应市场能力强,在各地区范围内形成独特的竞争优势,并逐步开始跨区域协调发展。例如发行人依靠良好的地方公共关系优势及多年实践得出的沙漠土、岩盐土、盐渍土等地质条件施工经验,在新疆路桥施工市场上成为标志性路桥施工企业,近年来逐步在西藏等周边区域开发市场。

第三个层次是各省市中小型民营公路工程施工企业,其重点在其所在地区开展施工业务,鲜少涉猎其他地域。

行业的竞争趋势正由劳动力密集型竞争逐步向技术密集型、资本密集型竞争过渡。路桥施工市场的竞争主体将逐步集中于资质等级高、专业技术突出、机械装备新、资金实力雄厚的大型企业,此类企业将在发展中不断淘汰、兼并行业内的中小型企业。

1、路桥工程施工行业主要竞争对手

(1)中国交建(股票代码:601800)

中国交通建设股份有限公司是目前中国最大的港口设计及建设企业、中国领先的公路桥梁建设及设计企业、中国领先的铁路建设企业;中国交建也是中国最大、世界第二大的疏浚企业和全球最大的集装箱起重机制造商、中国最大的国际工程承包商、中国最大的国际设计公司。中国交建业务足迹遍及中国所有省、市、自治区及港澳特区和世界76 个国家和地区。中国交建具有公路工程施工总承包特级资质、港口与航道工程施工总承包特级资质、机电安装工程施工总承包和市政公用工程施工总承包一级资质等。

(2)中国铁建(股票代码:601186)

中国铁建是中国乃至全球最具实力、最具规模的特大型综合建设集团之一。公司连续入选美国《工程新闻记录》(ENR)杂志“全球250 家最大承包商”,2016 年排名第3 位;连续入选《财富》杂志“世界500 强”,2016 年排名第62位;中国铁建业务涵盖工程承包、勘察设计咨询、工业制造、房地产开发、物流与物资贸易等,具有科研、规划、勘察、设计、施工、监理、维护、运营和投融资等完善的行业产业链。中国铁建在业内拥有完整的资质体系。包括工程施工总承包特级资质33 项,铁路工程施工总承包特级资质17 项,建筑工程施工总承包特级资质10 项,市政公用工程施工总承包特级资质4 项,公路工程施工总承包特级资质2 项。拥有工程施工总承包一级资质342 项,工程专业承包一级资质579 项。另外,中国铁建还拥有多项工程设计综合甲级资质、工程勘察综合甲级资质、工程监理综合甲级资质、以及房地产开发一级资质等。

(3)成都路桥(股票代码:002628)

成都市路桥工程股份有限公司是一家从事公路、桥梁、隧道、市政等工程的总承包企业,其主营业务为公路工程、桥梁工程和隧道工程的施工,主要产品包括路面、交通设施安装及商品砼和路基及桥梁。成都路桥拥有公路工程施工总承包一级、市政公用工程施工总承包一级、桥梁工程和隧道工程专业承包一级、公路交通工程专业承包等资质等。

(4)北新路桥(股票代码:002307)

新疆北新路桥集团股份有限公司是新疆最大的路桥施工企业之一,拥有国家公路工程施工总承包特级资质、隧道工程和桥梁工程专业承包一级资质,该公司主营高等级道路工程、桥梁工程及水利工程的施工。北新路桥在国内已完成了多项公路工程施工项目的基础上,同时利用自身优势积极开拓中亚、南亚、非洲等地区的境外公路工程建设市场,参与世界公路工程建设市场的竞争。

(5)四川路桥(股票代码:600039)

四川路桥建设集团股份有限公司具有公路工程施工总承包特级资质,铁路工程施工总承包三级资质,该公司在高速公路、特大型桥梁和隧道等领域施工具有明显的竞争优势,尤其是高速公路沥青路面施工和深基大跨度高难度桥梁、特大型桥梁施工是公司的强项,桥梁工程的多项技术已处于同类桥型国内和世界先进水平。四川路桥在立足施工的基础上,积极拓展水电行业,组建了四川巴朗河水电开发有限公司,该公司主要负责投资和经营巴朗河流域水电开发项目。同时,公司还拥有公路行业甲级设计资质,可以参与EPC 等涵盖设计业务的项目投标。

(6)正平股份(股票代码:603843)

正平路桥建设股份有限公司主营业务为路桥工程施工(含养护)、勘察设计与试验检测和钢制波纹涵管等工程设施产品生产与销售。该公司具有公路工程施工总承包特级资质、公路行业(公路)专业工程设计乙级资质和公路工程综合乙级工程试验检测资质,先后参与了连霍高速、京藏高速等高速公路在青海境内多个标段和宁互一级公路、湟贵一级公路、巴塘机场公路等青海省内多条高等级公路的施工建设。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。