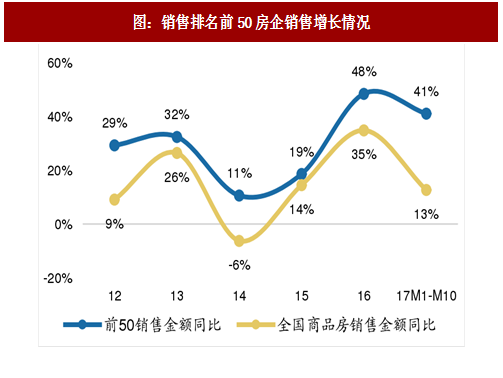

分化和聚集是行业进入成熟期最重要的特征,包括城市分化与人口的再聚集以及房企分化与资源的再聚集。其中,人口流向都市圈的再聚集是城镇化第二阶段的重要特征,是一个相对缓慢的过程,而资源(包括前端的生产要素以及后端的市场需求)向龙头房企的聚拢过程在市场以及政策的配合推动下显得较为激烈,可以说,龙头房企集中度大幅跳增是17年行业最显著的特征之一。

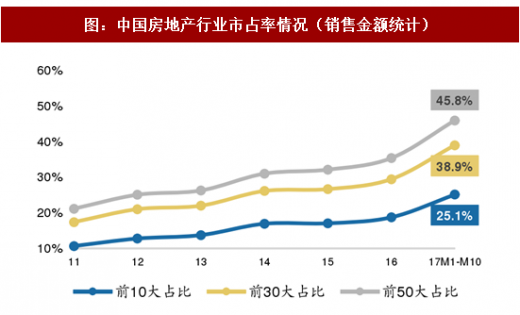

具体来看,根据统计,2017年前10月,前10大开发商销售金额口径的市占率达25.1%,前30大开发商市占率为38.9%,前50市占率为45.8%。前10大,前30大,前50大开发商的市占率较16年分别提高了6.40,9.50,10.60个百分点,而11年到16年的集中度提升幅度仅为8.0,12.0,14.4个百分点。

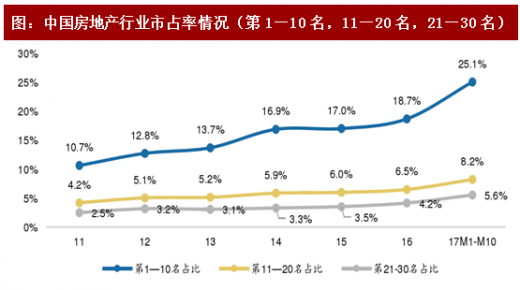

进一步,对龙头房企进行更细致的拆分可以发现,第1-10名开发商的市占率提升速度要快于第11-20名,而第11-20名又要稍快于第21-30名。17年前10月,第1-10 名的市占率已经接近25.1%,较2016年提升6.4个百分点,而第11-20名的市占率超为8.2%,提升1.7个百分点,第21-30名为5.6%,提升1.4个百分点,市场集中度的提升主要依靠前10大房企市场份额增长。

参考观研天下发布《2018-2023年中国房地产产业市场竞争现状调研与投资前景规划预测报告》

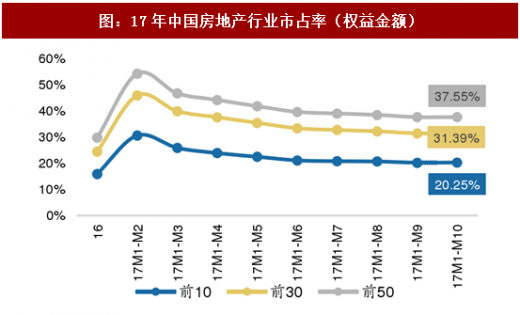

当然,需要指出的是,由于随着房企逐步加强合作开发,小股操盘等,将导致全口径下的销售金额计算的数据倾向于夸大市占率提升幅度。因此,根据克而瑞数据,我们计算了龙头房企权益销售口径的集中度,统计结果显示,17年前10月,前 10,前30,前50权益口径的市占率分别为20.25%、31.39%以及37.55%,分别较16 年权益口径数据提升4.4、7.0和7.8个百分点,提升幅度稍低于全口径销售金额计算的结果。因此,从这个角度来看,我们认为虽重复计算确实放大了集中度提升速度,但实际上销售增长依旧是市占率加速提升的主因。

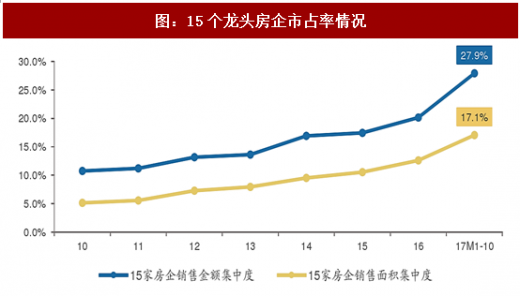

进一步从分线市占率的角度分析,我们尝试分析下龙头房企集中度加速突破主要依靠哪些城市份额的提升。我们遴选2017年前10月销售规模排名靠前的15家龙头房企作为研究样本,分析样本组合在各线城市的市占率情况。根据克而瑞统计数据, 17年1-10月15个龙头房企销售金额同比大幅上涨47.2%,远高于同期全国商品房销售金额增速,15个龙头房企的市占率大幅提升至28%,销售面积市场占有率17%。

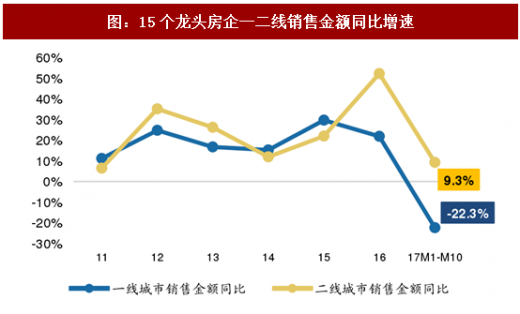

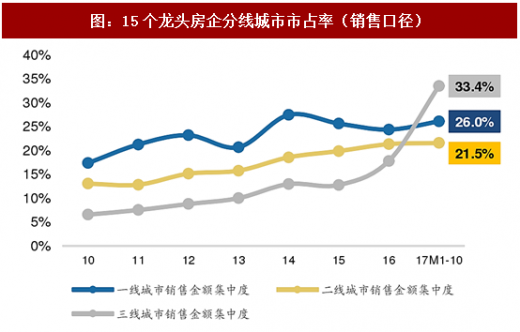

分城市看,前10月15大龙头房企在一线城市销售金额同比下滑22%,但下滑幅度低于市场下滑水平,导致17年前10月市占率进一步提升至26%。而在31个二线城市中,15个龙头房企销售金额同比小幅增长9.3%,与市场增速基本持平,样本房企在二线城市的集中度相对稳定,维持在21%左右。而三四线城市来看,样本龙头房企三四线销售快速增长,且销售增速高于市场水平,龙头房企在三四线城市市场份额由16年的17.8%大幅提升至33.4%。

因此,综合来看,龙头房企在各线城市集中度均有所提升,其中三四线集中度大幅上涨是本次龙头房企集中度加速提升的主因。我们认为未来随着行业规模及利润空间逐步收缩,三四线中小型开发商将加速退出行业,实际上即使是本轮三四线城市销售实现高增长,不少中小型开发商也都是选择一次性变卖资产,不进行再投资。与之相对应的,龙头房企却加大了三四线城市的销售和土地投资力度,土地储备的增加预示着未来龙头房企三四线市场份额将继续提升。

图:销售排名前50房企销售增长情况

图:中国房地产行业市占率情况(销售金额统计)

具体来看,根据统计,2017年前10月,前10大开发商销售金额口径的市占率达25.1%,前30大开发商市占率为38.9%,前50市占率为45.8%。前10大,前30大,前50大开发商的市占率较16年分别提高了6.40,9.50,10.60个百分点,而11年到16年的集中度提升幅度仅为8.0,12.0,14.4个百分点。

进一步,对龙头房企进行更细致的拆分可以发现,第1-10名开发商的市占率提升速度要快于第11-20名,而第11-20名又要稍快于第21-30名。17年前10月,第1-10 名的市占率已经接近25.1%,较2016年提升6.4个百分点,而第11-20名的市占率超为8.2%,提升1.7个百分点,第21-30名为5.6%,提升1.4个百分点,市场集中度的提升主要依靠前10大房企市场份额增长。

图:中国房地产行业市占率情况(第1—10名,11—20名,21—30名)

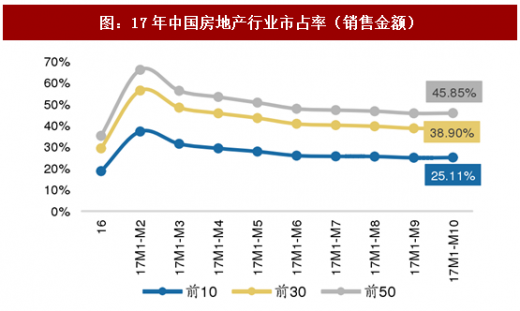

图:17年中国房地产行业市占率(销售金额)

图:17年中国房地产行业市占率(权益金额)

参考观研天下发布《2018-2023年中国房地产产业市场竞争现状调研与投资前景规划预测报告》

当然,需要指出的是,由于随着房企逐步加强合作开发,小股操盘等,将导致全口径下的销售金额计算的数据倾向于夸大市占率提升幅度。因此,根据克而瑞数据,我们计算了龙头房企权益销售口径的集中度,统计结果显示,17年前10月,前 10,前30,前50权益口径的市占率分别为20.25%、31.39%以及37.55%,分别较16 年权益口径数据提升4.4、7.0和7.8个百分点,提升幅度稍低于全口径销售金额计算的结果。因此,从这个角度来看,我们认为虽重复计算确实放大了集中度提升速度,但实际上销售增长依旧是市占率加速提升的主因。

进一步从分线市占率的角度分析,我们尝试分析下龙头房企集中度加速突破主要依靠哪些城市份额的提升。我们遴选2017年前10月销售规模排名靠前的15家龙头房企作为研究样本,分析样本组合在各线城市的市占率情况。根据克而瑞统计数据, 17年1-10月15个龙头房企销售金额同比大幅上涨47.2%,远高于同期全国商品房销售金额增速,15个龙头房企的市占率大幅提升至28%,销售面积市场占有率17%。

图:15个龙头房企市占率情况

分城市看,前10月15大龙头房企在一线城市销售金额同比下滑22%,但下滑幅度低于市场下滑水平,导致17年前10月市占率进一步提升至26%。而在31个二线城市中,15个龙头房企销售金额同比小幅增长9.3%,与市场增速基本持平,样本房企在二线城市的集中度相对稳定,维持在21%左右。而三四线城市来看,样本龙头房企三四线销售快速增长,且销售增速高于市场水平,龙头房企在三四线城市市场份额由16年的17.8%大幅提升至33.4%。

图:15个龙头房企一二线销售金额同比增速

图:15个龙头房企分线城市市占率(销售口径)

因此,综合来看,龙头房企在各线城市集中度均有所提升,其中三四线集中度大幅上涨是本次龙头房企集中度加速提升的主因。我们认为未来随着行业规模及利润空间逐步收缩,三四线中小型开发商将加速退出行业,实际上即使是本轮三四线城市销售实现高增长,不少中小型开发商也都是选择一次性变卖资产,不进行再投资。与之相对应的,龙头房企却加大了三四线城市的销售和土地投资力度,土地储备的增加预示着未来龙头房企三四线市场份额将继续提升。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。