参考观研天下发布《2018年中国玻纤行业分析报告-市场运营态势与发展趋势预测》

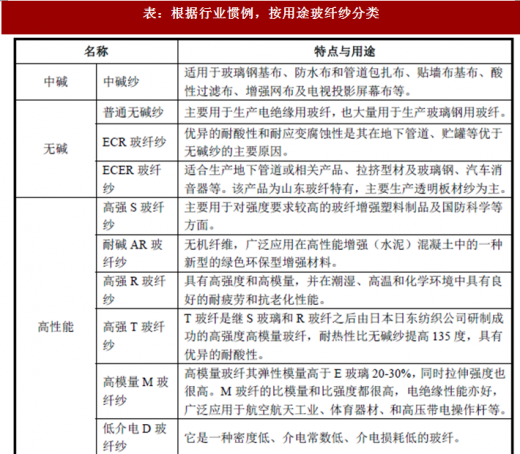

根据行业惯例,按用途玻纤纱分类如下:

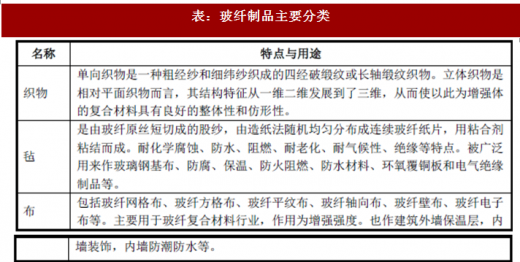

玻纤制品主要分类如下:

根据统计,中国玻纤纱产能结构明显优化,池窑拉丝比例进一步提升至90%以上,玻纤纱品种由普通中碱和无碱纱转变为以无氟无硼玻纤纱为主。

1、细分行业竞争格局、市场化程度及主要企业

中国玻纤纱产品销售遵循市场化竞争。主要企业包括:中国巨石、重庆国际、中材科技、山东玻纤、四川威玻、长海股份、OC 中国、九鼎新材、邢台金牛等。

按产能排名,中国巨石第一,重庆国际与中材科技不相上下。根据中国统计,截至2016 年底,全行业玻璃纤维纱产量362 万吨,同比增长12.07%。

其中:池窑纱产量340 万吨,同比增长11.66%,占玻纤纱总产量的93.92%;坩埚拉丝产量22 万吨。玻纤行业产能增长主要集中于三大池窑企业,受风电、热塑及覆铜板行业需求的拉动,行业产能利用率提高,产量稳中有增。

2、市场供求状况及变动原因

(1)市场供给

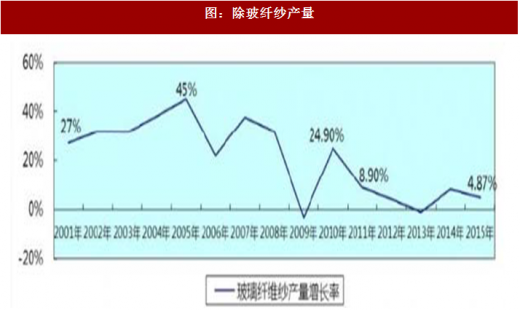

中国玻纤企业产能利用率高位运行。2010 年到2016 年期间,除玻纤纱产量在2013 年有极小幅度的下降以外,其余每年都处于增长状态。

2016 年全行业玻璃纤维产量同比增长12.07%,增速较2015 年有所增长,主要原因系风电、热塑及覆铜板行业需求的拉动,行业产能利用率提高,产量稳中有增。综上所述,国内玻纤纱产能调节较好,供应稳定。

(2)市场需求

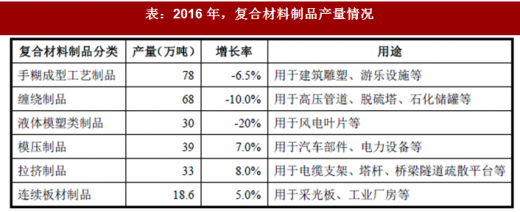

玻纤及其制品被广泛用于制造玻纤复合材料中,复合材料制品因其性能的多样性,替代其他材料的空间较大。2016 年,复合材料制品产量情况如下:

纤维增强复合材料方面,2016 年全行业纤维增强塑料制品总产量约为462.3万吨,同比增长1.2%。其中,纤维增强热固性产品产量为265.8 万吨,同比减少5.2%;纤维增强热塑性产品产量为196.5 万吨,同比增长11.39%,连续两年保持两位数增长。

根据行业惯例,按用途玻纤纱分类如下:

表:根据行业惯例,按用途玻纤纱分类

玻纤制品主要分类如下:

表:玻纤制品主要分类

根据统计,中国玻纤纱产能结构明显优化,池窑拉丝比例进一步提升至90%以上,玻纤纱品种由普通中碱和无碱纱转变为以无氟无硼玻纤纱为主。

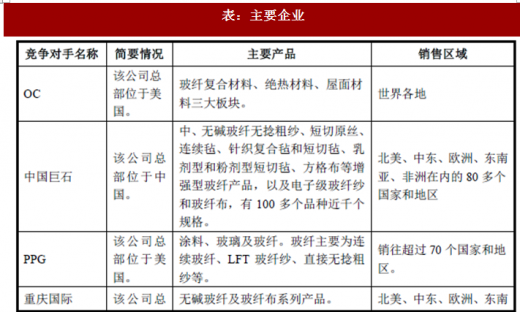

1、细分行业竞争格局、市场化程度及主要企业

中国玻纤纱产品销售遵循市场化竞争。主要企业包括:中国巨石、重庆国际、中材科技、山东玻纤、四川威玻、长海股份、OC 中国、九鼎新材、邢台金牛等。

按产能排名,中国巨石第一,重庆国际与中材科技不相上下。根据中国统计,截至2016 年底,全行业玻璃纤维纱产量362 万吨,同比增长12.07%。

其中:池窑纱产量340 万吨,同比增长11.66%,占玻纤纱总产量的93.92%;坩埚拉丝产量22 万吨。玻纤行业产能增长主要集中于三大池窑企业,受风电、热塑及覆铜板行业需求的拉动,行业产能利用率提高,产量稳中有增。

表:主要企业

2、市场供求状况及变动原因

(1)市场供给

图:中国玻璃纤维总产量

中国玻纤企业产能利用率高位运行。2010 年到2016 年期间,除玻纤纱产量在2013 年有极小幅度的下降以外,其余每年都处于增长状态。

图:除玻纤纱产量

(2)市场需求

玻纤及其制品被广泛用于制造玻纤复合材料中,复合材料制品因其性能的多样性,替代其他材料的空间较大。2016 年,复合材料制品产量情况如下:

表:2016 年,复合材料制品产量情况

纤维增强复合材料方面,2016 年全行业纤维增强塑料制品总产量约为462.3万吨,同比增长1.2%。其中,纤维增强热固性产品产量为265.8 万吨,同比减少5.2%;纤维增强热塑性产品产量为196.5 万吨,同比增长11.39%,连续两年保持两位数增长。

尽管宏观经济增速放缓,但国家陆续推出了刺激经济措施,发改委密集审批通过了铁路等基建项目,同时国家面临着经济结构的调整与转型,玻纤的替代作用越发明显,国内市场对玻纤的需求依然较大。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。