参考观研天下发布《2018年中国玻纤行业分析报告-市场运营态势与投资前景研究》

玻纤是二十世纪三四十年代开始产生的。在第二次世界大战后,因航空工业的需要,玻纤增强材料开始出现,玻纤制品得到了极大的发展和应用。二十世纪五十年代玻纤池窑拉丝工艺获得成功,实现了玻纤生产技术的重大突破,开启了玻纤规模化、现代化生产之路。随着工业的发展,改变了玻纤原料成分,研究了高强度、高模量玻纤,使玻纤制品发展到一个崭新的阶段。七十年代后,各种增强型浸润剂的应用,使增强型玻纤制品在复合材料中得到大发展,大大促进了玻纤制品的开发使用。

中国玻纤工业起始于1958 年,至今已50 多年的历史。50 多年来在玻纤行业,进行了多次技术攻关和国外技术引进。经过全行业的共同努力,先后采用了多孔漏板、池窑拉丝、粗直径纤维、新型偶联剂、前处理工艺、玻纤短切毡、表面毡、缝编毡、无纺布等新工艺、新技术,使我国玻纤制品向前迈进了一大步,逐步接近世界发达国家的水平,成为我国增强材料工业的主体。

(1)竞争格局及市场化程度

玻纤行业属于资本、技术密集型行业,行业长期处于全球性的寡头垄断阶段。因行业有较高的准入门槛,寡头垄断局面还将长期持续,避免无序竞争。

(2)主要企业和主要企业的市场份额

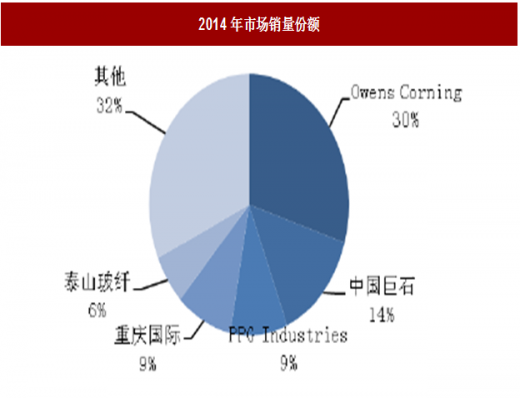

玻纤行业主要有六大企业:OC、中国巨石、PPG、重庆国际、中材科技、JM。在世界范围内,OC 在销售额方面仍然处于国际领先地位。

①市场供应

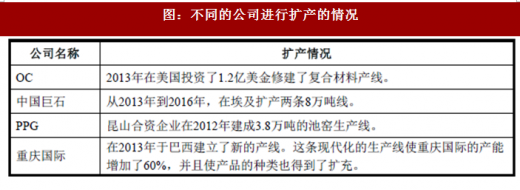

全球范围,玻纤行业供应集中度较高,产能持续增长。下表列举了从2010年开始,不同的公司进行扩产的情况。

②市场需求

2008 年和2009 年行业受金融危机的影响,经历了低谷期,市场需求减弱。

2010 年至2012 年,因为整体经济的复苏以及消费者信心的增强,北美市场中汽车、风能、航空航天和消费品行业的恢复与发展对复合材料市场起到了重要的积极作用。同时亚洲中国和印度经济持续发展使玻纤需求保持增长。

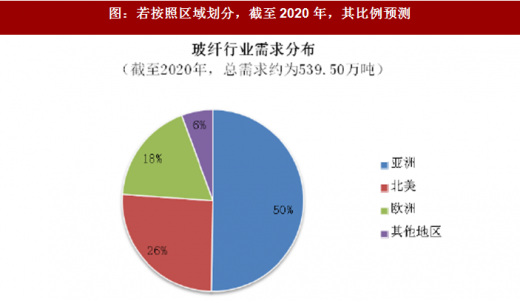

根据统计与预测,从2009 年到2014 年,以玻纤消费数量衡量,北美市场年增长率为7%,亚太地区的年增长率为6.1%,欧洲市场的年增长率为0.6%。由此可见,玻纤行业仍然保持增长。预测如下图:

在玻纤行业的发展中,亚洲市场将会变得越发重要,需求将会占到全世界50%以上。我国玻纤需求呈现波浪式上升趋势,其需求受到我国经济形势的影响。

1、玻纤行业发展概况

玻纤具有质量轻、强度高、耐高低温、耐腐蚀、电绝缘等优异性能,是一种优良的功能材料和结构材料。玻纤作为一种传统材料的替代品可以用在多个行业,包括了交通运输、建筑与基础设施建设、电子电气、新兴产业等。玻纤是二十世纪三四十年代开始产生的。在第二次世界大战后,因航空工业的需要,玻纤增强材料开始出现,玻纤制品得到了极大的发展和应用。二十世纪五十年代玻纤池窑拉丝工艺获得成功,实现了玻纤生产技术的重大突破,开启了玻纤规模化、现代化生产之路。随着工业的发展,改变了玻纤原料成分,研究了高强度、高模量玻纤,使玻纤制品发展到一个崭新的阶段。七十年代后,各种增强型浸润剂的应用,使增强型玻纤制品在复合材料中得到大发展,大大促进了玻纤制品的开发使用。

中国玻纤工业起始于1958 年,至今已50 多年的历史。50 多年来在玻纤行业,进行了多次技术攻关和国外技术引进。经过全行业的共同努力,先后采用了多孔漏板、池窑拉丝、粗直径纤维、新型偶联剂、前处理工艺、玻纤短切毡、表面毡、缝编毡、无纺布等新工艺、新技术,使我国玻纤制品向前迈进了一大步,逐步接近世界发达国家的水平,成为我国增强材料工业的主体。

(1)竞争格局及市场化程度

玻纤行业属于资本、技术密集型行业,行业长期处于全球性的寡头垄断阶段。因行业有较高的准入门槛,寡头垄断局面还将长期持续,避免无序竞争。

(2)主要企业和主要企业的市场份额

玻纤行业主要有六大企业:OC、中国巨石、PPG、重庆国际、中材科技、JM。在世界范围内,OC 在销售额方面仍然处于国际领先地位。

图:2014年市场销量份额

①市场供应

全球范围,玻纤行业供应集中度较高,产能持续增长。下表列举了从2010年开始,不同的公司进行扩产的情况。

图:不同的公司进行扩产的情况

②市场需求

2008 年和2009 年行业受金融危机的影响,经历了低谷期,市场需求减弱。

2010 年至2012 年,因为整体经济的复苏以及消费者信心的增强,北美市场中汽车、风能、航空航天和消费品行业的恢复与发展对复合材料市场起到了重要的积极作用。同时亚洲中国和印度经济持续发展使玻纤需求保持增长。

根据统计与预测,从2009 年到2014 年,以玻纤消费数量衡量,北美市场年增长率为7%,亚太地区的年增长率为6.1%,欧洲市场的年增长率为0.6%。由此可见,玻纤行业仍然保持增长。预测如下图:

图:全球玻璃纤维需求预测

图:若按照区域划分,截至2020 年,其比例预测

在玻纤行业的发展中,亚洲市场将会变得越发重要,需求将会占到全世界50%以上。我国玻纤需求呈现波浪式上升趋势,其需求受到我国经济形势的影响。

综上所述,玻纤行业产量变化主要受下游行业需求所驱动,因玻纤复合材料产品的多种性能优势,其需求总体而言处于增长阶段。因此,在过去十几年中,产能扩张成为各公司抢占市场的方法之一。我国玻纤纱的供应稳中有升,下游行业对玻纤复合材料需求增长表现不一。玻纤行业将会进一步淘汰落后的生产工艺、低端产品以满足下游需求。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。