参考观研天下发布《2018-2023中国特种纸行业市场运营现状调查与发展商机研究报告》

1、特种纸行业市场现状

1.1 生产量与销售量稳步增长

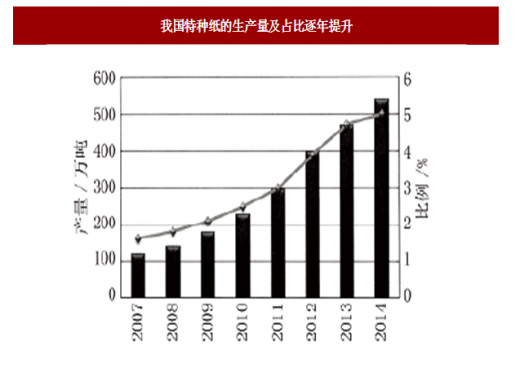

进入21世纪以来,我国特种纸的生产量与销售量稳步增长,占全国纸与纸板总生产量和总销售量的比例逐年上升。生产量方面,2014年达到54 0万吨,同比增长10.6%,较上年的同比增长17.2%有所下降。特种纸的产量占全国纸与纸板总产量的比例为5.0 %,同比增长0.3个百分点。特种纸企业的开工率为84%,较上年的80%有所提升。

统计的21家传统特种纸企业平均产销率达到99.2%,较上年的8 6.4%大幅提高,一部分企业的产销率超过了10 0 %,表明消化掉了部分库存。

特种纸企业的产销率明显高于生产其他纸种的企业。

其中,浙江省衢州市是我国重要的特种纸生产加工产业基地,全市拥有特种纸生产企业60余家,产量达151万吨,实现产值150亿元。

1 . 2 出口量增长较快,进口量缓慢下降

进口价格,近些年保持平稳中略有上涨的趋势;出口价格,在2013年达到高峰,每吨平均超过3 0 0 0美元,2014年出现5年来的首次回落,但仍高于2 010~2 012年的价格。值得注意的是,2 013年的出口价格与进口价格非常接近,说明国产特种纸的质量水平已得到国际认可。

特种纸进口来源地主要集中在特种纸产业较发达的德国和日本,其次是韩国、法国和芬兰等国家。

特种纸出口的目的地依据不同纸种存在较大的差异。壁纸原纸主要销往印度和韩国,其中销往印度的数量占总出口量的比例高达90%;滤纸出口的目的地主要有印度尼西亚、美国和日本;电解电容器纸主要销往韩国、马来西亚、意大利、印度等。

卷烟纸主要销往菲律宾、印度尼西亚、泰国、阿联酋和埃及。总体来说,主要出口到亚洲国家和地区,也有一些纸种出口到美洲地区,而出口到欧洲的数量较少。

特种纸产品的进出口贸易,多数是通过贸易公司为中介来进行的。

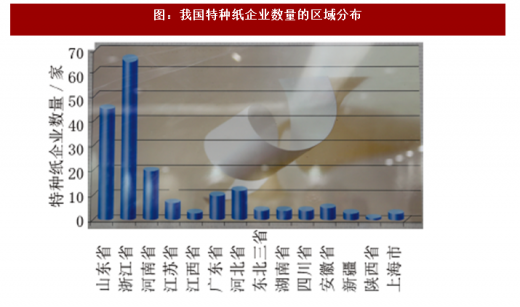

1 . 3 产业集中度低,区域分布不均衡

我国的特种纸产业以中小型企业居多,区域分布不均衡,集中在浙江、山东、河南、广东、江苏等地区,这几个省特种纸产量占全国特种纸总产量的比例将近9 0 %。山东的特种纸领军企业主要有齐峰新材、鲁南纸业、晨鸣纸业(分厂)等;浙江的特种纸企业以小厂为主,领军企业主要有民丰特纸、凯恩股份、仙鹤纸业等;河南的特种纸企业也是以小厂为主,领军企业主要是江河纸业;广东的特种纸企业以后加工为主,领军企业主要是冠豪高新;江苏的特种纸企业以外资企业居多,如金华盛。

1.4 特种纸上市公司发展平稳

最近几年,特种纸上市公司是特种纸企业中的佼佼者,发展较为平稳,利润呈上升趋势。2014年5家特种纸上市公司实现净利润5.2 3亿元,同比增长16 .74%,5家上市公司中有3家的净利润比上年同期有所增长。由于我国特种纸企业发展势头良好,2015~2016年,浙江大盛纸业、山东鲁南纸业、潍坊恒联纸业、浙江金昌纸业、浙江佳维康等特种纸企业在积极准备上市(另据浙江省造纸行业协会负责人介绍,不久前浙江衢州有9家特种纸企业在新三版上市)。

上市公司中,齐峰新材料股份有限公司实现净利润2 .7 3亿元,同比增长4 4.47%,增长的主要原因是新增产能使产销量均有所增加。

浙江凯恩特种材料股份有限公司实现净利润40 60.50万元,同比增长178.97%。增幅较大的主要原因是公司控股子公司浙江凯恩电池有限公司的亏损额较上年大幅减少。

牡丹江恒丰纸业股份有限公司实现净利润7 9 7 9万元,同比增长7.97%。全年实现回款17.37亿元,同比增长5.5 4%,创历史最好水平。国际市场实际覆盖区域及品种进一步扩大,完成出口收入1.0 8亿元,增长33.73%。

民丰特种纸股份有限公司实现净利润4 2 5 . 2 0 万元,同比下降75.43%。

广东冠豪高新技术股份有限公司实现净利润1. 3 2亿元,同比下降14.16%,净利润下降的主要原因是受生产线搬迁的影响。

2、特种纸行业的未来

2.1 市场需求量增长,未来前景广阔

目前,我国特种纸的产量占纸与纸板总产量的比例为5%,而全球这一数字为6 .2 %,因此我国特种纸在纸张中的比重还将会逐步增加,发展空间广阔。尤其是与人们生活密切相关的产品,如液体包装纸、无菌包装纸、装饰用纸、数码原纸、防油原纸、过滤用纸、艺术纸等品种。

2.2 品种增加,向功能化方向发展

特种纸的特殊用途,决定了其使用范围不断扩大,行业未来将会出现越来越多的细分品种,并且向功能化、环保概念发展。例如净化空气的壁纸、发光发声的墙纸、防火耐燃纸、阻隔类功能性包装用纸等。

2.3 “走出去”,抢占国际市场

“一带一路”国家战略的实施,将加速特种纸产品、特种纸生产企业“走出去”。我国某些特种纸产品,如装饰原纸、耐磨纸、绝缘纸板、美纹纸、格拉辛底纸、色卡纸等,其生产技术与装备已达国际先进水平,产品质量过硬,完全可与国际产品媲美。

海外投资、海外并购,是我国特种纸企业化解局部性产能过剩、拓展生存空间的重要举措。

2.4 国内市场竞争日益加剧

特种纸产品的高利润,吸引了越来越多的企业开发这类产品,既是晨鸣纸业、亚太森博、宜宾纸业这样的大型企业,也有众多转型转产的中小企业。每年四五十亿元的投资,新增产能可能上百万吨,难免会造成部分产品的产能过剩。日益激烈的市场竞争,已经导致部分产品价格下降、利润下滑。

除了特种纸生产企业之间、贸易企业之间的竞争外,不可避免地还存在特种纸与其他材料(如金属、塑料、纺织品等)之间的竞争。

2.5 优化整合、创新发展

我国的特种纸产业以中小企业居多,许多产品的生产原料、技术、装备雷同,档次相当,价格相近。随着竞争的进一步加剧,企业间的优化重组、兼并整合是大势所趋;随着环境保护要求的进一步提高,产业园区发展是未来的趋势;随着企业实力的增强、技术的进步,创新发展是根本出路。

创新发展的首要任务是产品创新。因为目前我国市场上的某些产品,仍以进口为主,如碳纤维纸、芳纶纸、皮革离型纸、超级电容器纸、耐高温绝缘电缆纸、高强微皱绝缘纸、屏蔽绝缘纸、半导体隔离纸、高性能电池隔膜纸等,有的即使实现了少量国产,但与进口产品在质量上存在较大差距。

总之,随着人们生活水平和文化水平的提高、科技的进步,特种纸的市场会不断扩大,特种纸产品是中小企业转型的方向。我国特种纸生产企业在面临激烈的市场竞争和难得的发展机遇面前,要站稳脚跟并取得长远发展,必须从实际出发,以市场需求为导向,加强技术与产品研发,加快技术创新的步伐,加快产品结构和企业规模结构的调整,积极参与国际市场竞争,扩大我国特种纸的出口,其前景将更好,机遇将更多。我国特种纸行业势必在未来的国际竞争中实现更好更快的健康发展。

1、特种纸行业市场现状

1.1 生产量与销售量稳步增长

进入21世纪以来,我国特种纸的生产量与销售量稳步增长,占全国纸与纸板总生产量和总销售量的比例逐年上升。生产量方面,2014年达到54 0万吨,同比增长10.6%,较上年的同比增长17.2%有所下降。特种纸的产量占全国纸与纸板总产量的比例为5.0 %,同比增长0.3个百分点。特种纸企业的开工率为84%,较上年的80%有所提升。

统计的21家传统特种纸企业平均产销率达到99.2%,较上年的8 6.4%大幅提高,一部分企业的产销率超过了10 0 %,表明消化掉了部分库存。

特种纸企业的产销率明显高于生产其他纸种的企业。

图:我国特种纸的生产量及占比逐年提升

数据来源:公开数据整理

工业用特种纸的销售主要以直销为主,印刷类和消费类的特种纸主要是由贸易公司经销。全国经营特种纸的贸易公司有2 0 0 0余家,但多数规模不大,通过电子商务销售特种纸的企业还比较少。其中,浙江省衢州市是我国重要的特种纸生产加工产业基地,全市拥有特种纸生产企业60余家,产量达151万吨,实现产值150亿元。

1 . 2 出口量增长较快,进口量缓慢下降

图:出口量增长较快,进口量缓慢下降

数据来源:公开数据整理

近些年,我国特种纸的出口量逐年增加,2 014年达到9 7万吨,同比增长7. 8 %;自2 011年以后进口量持续降低,2014年降至33万吨,同比下降5.7%,出口量达到进口量的近3倍。进口价格,近些年保持平稳中略有上涨的趋势;出口价格,在2013年达到高峰,每吨平均超过3 0 0 0美元,2014年出现5年来的首次回落,但仍高于2 010~2 012年的价格。值得注意的是,2 013年的出口价格与进口价格非常接近,说明国产特种纸的质量水平已得到国际认可。

特种纸进口来源地主要集中在特种纸产业较发达的德国和日本,其次是韩国、法国和芬兰等国家。

特种纸出口的目的地依据不同纸种存在较大的差异。壁纸原纸主要销往印度和韩国,其中销往印度的数量占总出口量的比例高达90%;滤纸出口的目的地主要有印度尼西亚、美国和日本;电解电容器纸主要销往韩国、马来西亚、意大利、印度等。

卷烟纸主要销往菲律宾、印度尼西亚、泰国、阿联酋和埃及。总体来说,主要出口到亚洲国家和地区,也有一些纸种出口到美洲地区,而出口到欧洲的数量较少。

特种纸产品的进出口贸易,多数是通过贸易公司为中介来进行的。

1 . 3 产业集中度低,区域分布不均衡

我国的特种纸产业以中小型企业居多,区域分布不均衡,集中在浙江、山东、河南、广东、江苏等地区,这几个省特种纸产量占全国特种纸总产量的比例将近9 0 %。山东的特种纸领军企业主要有齐峰新材、鲁南纸业、晨鸣纸业(分厂)等;浙江的特种纸企业以小厂为主,领军企业主要有民丰特纸、凯恩股份、仙鹤纸业等;河南的特种纸企业也是以小厂为主,领军企业主要是江河纸业;广东的特种纸企业以后加工为主,领军企业主要是冠豪高新;江苏的特种纸企业以外资企业居多,如金华盛。

图:我国特种纸企业数量的区域分布

数据来源:公开数据整理

图:我国特种纸产量份额的区域分布

数据来源:公开数据整理

由于以中小型企业为主,因而相当一部分企业独立研发能力不强,产品开发处于仿制阶段,再加上技术装备比较落后,企业没有形成自己的特色和竞争优势。1.4 特种纸上市公司发展平稳

最近几年,特种纸上市公司是特种纸企业中的佼佼者,发展较为平稳,利润呈上升趋势。2014年5家特种纸上市公司实现净利润5.2 3亿元,同比增长16 .74%,5家上市公司中有3家的净利润比上年同期有所增长。由于我国特种纸企业发展势头良好,2015~2016年,浙江大盛纸业、山东鲁南纸业、潍坊恒联纸业、浙江金昌纸业、浙江佳维康等特种纸企业在积极准备上市(另据浙江省造纸行业协会负责人介绍,不久前浙江衢州有9家特种纸企业在新三版上市)。

上市公司中,齐峰新材料股份有限公司实现净利润2 .7 3亿元,同比增长4 4.47%,增长的主要原因是新增产能使产销量均有所增加。

浙江凯恩特种材料股份有限公司实现净利润40 60.50万元,同比增长178.97%。增幅较大的主要原因是公司控股子公司浙江凯恩电池有限公司的亏损额较上年大幅减少。

牡丹江恒丰纸业股份有限公司实现净利润7 9 7 9万元,同比增长7.97%。全年实现回款17.37亿元,同比增长5.5 4%,创历史最好水平。国际市场实际覆盖区域及品种进一步扩大,完成出口收入1.0 8亿元,增长33.73%。

民丰特种纸股份有限公司实现净利润4 2 5 . 2 0 万元,同比下降75.43%。

广东冠豪高新技术股份有限公司实现净利润1. 3 2亿元,同比下降14.16%,净利润下降的主要原因是受生产线搬迁的影响。

2、特种纸行业的未来

2.1 市场需求量增长,未来前景广阔

目前,我国特种纸的产量占纸与纸板总产量的比例为5%,而全球这一数字为6 .2 %,因此我国特种纸在纸张中的比重还将会逐步增加,发展空间广阔。尤其是与人们生活密切相关的产品,如液体包装纸、无菌包装纸、装饰用纸、数码原纸、防油原纸、过滤用纸、艺术纸等品种。

2.2 品种增加,向功能化方向发展

特种纸的特殊用途,决定了其使用范围不断扩大,行业未来将会出现越来越多的细分品种,并且向功能化、环保概念发展。例如净化空气的壁纸、发光发声的墙纸、防火耐燃纸、阻隔类功能性包装用纸等。

2.3 “走出去”,抢占国际市场

“一带一路”国家战略的实施,将加速特种纸产品、特种纸生产企业“走出去”。我国某些特种纸产品,如装饰原纸、耐磨纸、绝缘纸板、美纹纸、格拉辛底纸、色卡纸等,其生产技术与装备已达国际先进水平,产品质量过硬,完全可与国际产品媲美。

海外投资、海外并购,是我国特种纸企业化解局部性产能过剩、拓展生存空间的重要举措。

2.4 国内市场竞争日益加剧

特种纸产品的高利润,吸引了越来越多的企业开发这类产品,既是晨鸣纸业、亚太森博、宜宾纸业这样的大型企业,也有众多转型转产的中小企业。每年四五十亿元的投资,新增产能可能上百万吨,难免会造成部分产品的产能过剩。日益激烈的市场竞争,已经导致部分产品价格下降、利润下滑。

除了特种纸生产企业之间、贸易企业之间的竞争外,不可避免地还存在特种纸与其他材料(如金属、塑料、纺织品等)之间的竞争。

2.5 优化整合、创新发展

我国的特种纸产业以中小企业居多,许多产品的生产原料、技术、装备雷同,档次相当,价格相近。随着竞争的进一步加剧,企业间的优化重组、兼并整合是大势所趋;随着环境保护要求的进一步提高,产业园区发展是未来的趋势;随着企业实力的增强、技术的进步,创新发展是根本出路。

创新发展的首要任务是产品创新。因为目前我国市场上的某些产品,仍以进口为主,如碳纤维纸、芳纶纸、皮革离型纸、超级电容器纸、耐高温绝缘电缆纸、高强微皱绝缘纸、屏蔽绝缘纸、半导体隔离纸、高性能电池隔膜纸等,有的即使实现了少量国产,但与进口产品在质量上存在较大差距。

总之,随着人们生活水平和文化水平的提高、科技的进步,特种纸的市场会不断扩大,特种纸产品是中小企业转型的方向。我国特种纸生产企业在面临激烈的市场竞争和难得的发展机遇面前,要站稳脚跟并取得长远发展,必须从实际出发,以市场需求为导向,加强技术与产品研发,加快技术创新的步伐,加快产品结构和企业规模结构的调整,积极参与国际市场竞争,扩大我国特种纸的出口,其前景将更好,机遇将更多。我国特种纸行业势必在未来的国际竞争中实现更好更快的健康发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。