导读:

2006 年至 2013 年间,我国运动鞋销售额由 304.85 亿元增长至720.11 亿元,年复合增长率 15.45%,2013达到720.11亿元。2015 年我国运动鞋销售额达到 929.93 亿元。

2012-2015年我国运动鞋销售额

国内主要消费群体情况

国内主要消费群体情况

运动鞋服产品的主要消费群体是喜爱及从事体育运动、年龄在 14 岁-35 岁的消费者,而运动休闲鞋服产品的主要消费群体不但包括喜爱及从事专业运动的消费者,还覆盖了更广大的普通消费者,主要消费群体的年龄区间相对较宽。

参考观研天下发布《2018年中国运动鞋市场分析报告-行业深度分析与发展前景研究》

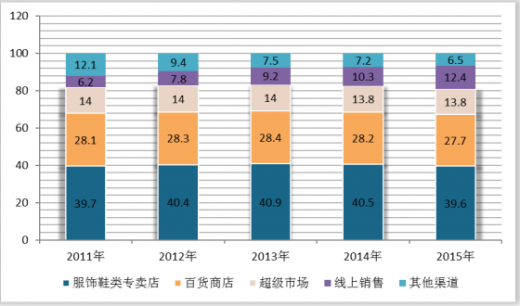

销售渠道

目前国内运动鞋服行业的主要销售渠道包括百货商店、超级市场、品牌专卖店、体育用品卖场和网络销售平台等,运动鞋服通过专卖店方式销售的比例较大,而通过线上销售的比例将逐步上升。

国内运动鞋零售市场销售渠道占比统计

进入本行业的主要障碍

(1)品牌

品牌是运动鞋服企业的核心竞争力,建立有一定知名度、忠诚度和美誉度的运动鞋服品牌需要企业投入大量的人力、物力及财力。运动鞋服企业需要通过准确的品牌定位、专业的产品设计、严谨的质量控制及强大的全国性营销网络,才能塑造出具有内涵和影响力的成熟品牌,以上构成了进入本行业的品牌壁垒。

(2)营销网络规模

运动鞋服企业需要具备成熟的品牌、丰富的运营经验、优秀的管理团队,并投入大量资金,经过长时间的积累才能建立起覆盖全国的营销网络并对各零售终端进行有效管控,以上构成了进入本行业的营销网络规模壁垒。

(3)供应链管理能力

运动鞋服品牌企业普遍采取自主和外包生产相结合的生产模式和经销商销售模式,因此需要较强的供应链整合能力。而供应链整合是一项复杂的系统工程,需要运动鞋服企业具备丰富的行业运营经验和较强的供应链管理能力,并对供应链各环节情况有全面深入的理解,以上构成了进入本行业的供应链管理能力壁垒。

(4)研发设计能力

功能性专业运动鞋服产品的研发需要企业拥有专业化的研发团队并持续投入大量资金,行业新进入者很难在短时间内掌握专业的运动鞋服核心技术。运动休闲鞋服产品以舒适时尚的穿着体验为主要诉求,要求设计研发团队拥有对时尚流行趋势准确的判断力,做到市场与设计之间的快速响应。运动鞋服企业对研发实力、设计水平、流行趋势判断和响应能力的较高要求构成了进入本行业的研发设计能力壁垒。

(5)人才壁垒

运动鞋服企业需要投入大量的资金和时间,逐步建立起由商品企划、研发设计、品牌营销和供应链管理等领域优秀人才组成的管理团队,同时企业还需拥有成熟且完善的人才培训和选拔机制,以满足企业发展过程中对人力资源的需求,以上构成了进入本行业的人力资源壁垒。

C-BPI排名

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

2006 年至 2013 年间,我国运动鞋销售额由 304.85 亿元增长至720.11 亿元,年复合增长率 15.45%,2013达到720.11亿元。2015 年我国运动鞋销售额达到 929.93 亿元。

2012-2015年我国运动鞋销售额

运动鞋服产品的主要消费群体是喜爱及从事体育运动、年龄在 14 岁-35 岁的消费者,而运动休闲鞋服产品的主要消费群体不但包括喜爱及从事专业运动的消费者,还覆盖了更广大的普通消费者,主要消费群体的年龄区间相对较宽。

参考观研天下发布《2018年中国运动鞋市场分析报告-行业深度分析与发展前景研究》

销售渠道

目前国内运动鞋服行业的主要销售渠道包括百货商店、超级市场、品牌专卖店、体育用品卖场和网络销售平台等,运动鞋服通过专卖店方式销售的比例较大,而通过线上销售的比例将逐步上升。

国内运动鞋零售市场销售渠道占比统计

进入本行业的主要障碍

(1)品牌

品牌是运动鞋服企业的核心竞争力,建立有一定知名度、忠诚度和美誉度的运动鞋服品牌需要企业投入大量的人力、物力及财力。运动鞋服企业需要通过准确的品牌定位、专业的产品设计、严谨的质量控制及强大的全国性营销网络,才能塑造出具有内涵和影响力的成熟品牌,以上构成了进入本行业的品牌壁垒。

(2)营销网络规模

运动鞋服企业需要具备成熟的品牌、丰富的运营经验、优秀的管理团队,并投入大量资金,经过长时间的积累才能建立起覆盖全国的营销网络并对各零售终端进行有效管控,以上构成了进入本行业的营销网络规模壁垒。

(3)供应链管理能力

运动鞋服品牌企业普遍采取自主和外包生产相结合的生产模式和经销商销售模式,因此需要较强的供应链整合能力。而供应链整合是一项复杂的系统工程,需要运动鞋服企业具备丰富的行业运营经验和较强的供应链管理能力,并对供应链各环节情况有全面深入的理解,以上构成了进入本行业的供应链管理能力壁垒。

(4)研发设计能力

功能性专业运动鞋服产品的研发需要企业拥有专业化的研发团队并持续投入大量资金,行业新进入者很难在短时间内掌握专业的运动鞋服核心技术。运动休闲鞋服产品以舒适时尚的穿着体验为主要诉求,要求设计研发团队拥有对时尚流行趋势准确的判断力,做到市场与设计之间的快速响应。运动鞋服企业对研发实力、设计水平、流行趋势判断和响应能力的较高要求构成了进入本行业的研发设计能力壁垒。

(5)人才壁垒

运动鞋服企业需要投入大量的资金和时间,逐步建立起由商品企划、研发设计、品牌营销和供应链管理等领域优秀人才组成的管理团队,同时企业还需拥有成熟且完善的人才培训和选拔机制,以满足企业发展过程中对人力资源的需求,以上构成了进入本行业的人力资源壁垒。

C-BPI排名

在中国运动鞋行业最具影响力品牌C-BPI排名中,阿迪达斯位居第一,C-BPI得分512分;耐克第二名500(分);李宁第三名432(分);安踏第四名363.(分);361度第五位333(分);乔丹第六位316(分);特步第七位292(分);Kappa(背靠背)第八位274(分);鸿星尔克第九位249(分);匡威第十位226(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。