导读:

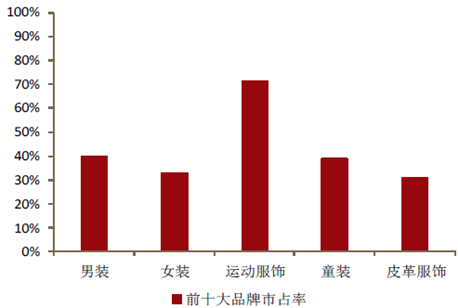

2015年,15个服装品类中,仅运动服的前十品牌市场综合占有率合计比上年略微提高0.1个百分点,其他品类的服装市场集中度均不及2014年,且不到40%。

参考观研天下发布《2018年中国运动服市场分析报告-行业深度调研与投资前景预测》

能够快速满足消费需求和有效降低成本的短周期、小批量和多品种的生产模式已成为发展趋势。传统的订货模式是靠分销商,或者是代理商开订货会,把定单集中起来,再去生产,之后慢慢通过零售、门店的方式销出去。在互联网时代,基本转化成为C2B的订货模式,首单量不再那么重要,可能只有几百件,更多的是依靠翻单,以销售来决定翻单的数据。

服饰各品类前10大品牌市场集中度

户外运动装的兴起

近几年,运动休闲已经成长为最受欢迎的服装品类之一,球鞋、跑鞋、慢跑裤、leggings 等都成了流行单品。户外运动服装也在逐渐流行。

户外运动主要包括徒步旅行、骑行、野营、攀岩和各类水上运动(比如皮划艇),截至2015年10月的12个月内,户外运动品类销售额增长了6.7%,已经成长为价值188亿美元的市场。

并且调查显示仅线上的户外产品销售额就占据了20亿美金,有13%的增长,而在传统的跑步用品市场,销售额则降低了2.7%。据户外产业协会数据显示,美国人一年中花在自行车装备和远行的钱有810万美元,要远远超过他们在飞机票上的花费(510 万)。

户外服装集团创造了一种运动装品类,既不能在大众的运动产品商店里找到,也不属于运动休闲的世界。”

它们不是瑜伽裤也不是紧身的 leggings,而是一些更具性能的裤子和上衣,比如快干面料的使用,但同时看起来像是可以穿去工作的休闲服装。

有不少户外品牌看到了这一趋势,从原本宣传户外、专业、极限运动,而逐渐把宣传的核心放在城市中的移动生活,比如 Nike 的 ACG 系列,就逐渐开始强调“城市户外“和生活方式品牌的概念,推荐用于上下班的通勤,即使是穿越闷热地铁车厢、冷风飕飕的人行道,以及对抗天气变化,那些防水透气、反光、保暖、延展性能都能够派上用场。

加之城市年轻人的娱乐方式,也更加向多样性的户外活动靠拢,与此前的专业受众不同,活跃的他们更愿意有更多尝试,可以称之为多种户外运动人群。

可能一天玩皮划艇、接下来一天远足旅行、然后再来一场骑行……随之带来的消费当然与日俱增。并且作为更追求生活品质的一代,人们并不满足于随便套一双日常跑鞋就出发,他们会寻求更具性能的专业性装备,品牌一定要到位。过程中有些人可能会认为专业徒步的裤装穿去办公室也毫不违和,加之优越的性能,户外服饰逐渐变得日常。有数据显示在美国,户外运动消费者一年平均要花费 465 美元购置户外装备

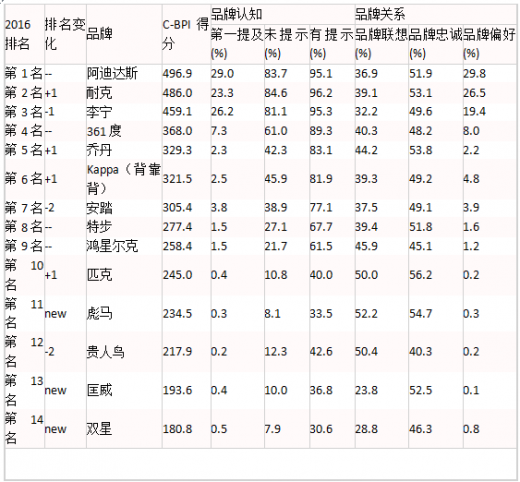

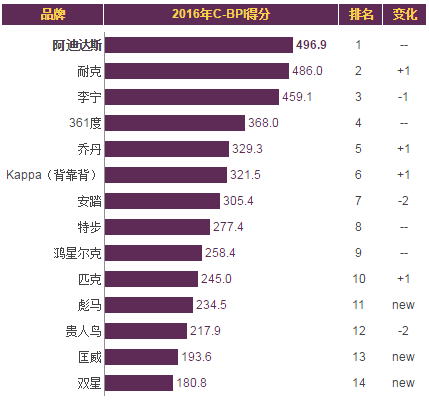

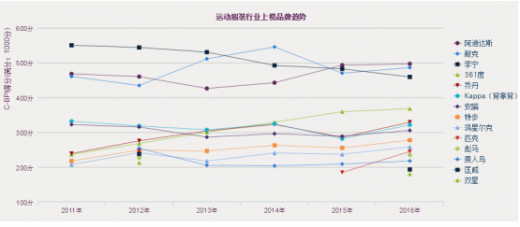

C-BPI排名

在中国运动服装行业最具影响力品牌C-BPI排名中,阿迪达斯位居第一,C-BPI得分496分;耐克第二名486(分);李宁第三名459(分);361度第四名368(分);乔丹第五位329(分);Kappa(背靠背)第六位321(分);安踏第七位305(分);特步第八位305(分);鸿星尔克第九位258(分);匹克第十位245(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

2015年,15个服装品类中,仅运动服的前十品牌市场综合占有率合计比上年略微提高0.1个百分点,其他品类的服装市场集中度均不及2014年,且不到40%。

参考观研天下发布《2018年中国运动服市场分析报告-行业深度调研与投资前景预测》

能够快速满足消费需求和有效降低成本的短周期、小批量和多品种的生产模式已成为发展趋势。传统的订货模式是靠分销商,或者是代理商开订货会,把定单集中起来,再去生产,之后慢慢通过零售、门店的方式销出去。在互联网时代,基本转化成为C2B的订货模式,首单量不再那么重要,可能只有几百件,更多的是依靠翻单,以销售来决定翻单的数据。

服饰各品类前10大品牌市场集中度

户外运动装的兴起

近几年,运动休闲已经成长为最受欢迎的服装品类之一,球鞋、跑鞋、慢跑裤、leggings 等都成了流行单品。户外运动服装也在逐渐流行。

户外运动主要包括徒步旅行、骑行、野营、攀岩和各类水上运动(比如皮划艇),截至2015年10月的12个月内,户外运动品类销售额增长了6.7%,已经成长为价值188亿美元的市场。

并且调查显示仅线上的户外产品销售额就占据了20亿美金,有13%的增长,而在传统的跑步用品市场,销售额则降低了2.7%。据户外产业协会数据显示,美国人一年中花在自行车装备和远行的钱有810万美元,要远远超过他们在飞机票上的花费(510 万)。

户外服装集团创造了一种运动装品类,既不能在大众的运动产品商店里找到,也不属于运动休闲的世界。”

它们不是瑜伽裤也不是紧身的 leggings,而是一些更具性能的裤子和上衣,比如快干面料的使用,但同时看起来像是可以穿去工作的休闲服装。

有不少户外品牌看到了这一趋势,从原本宣传户外、专业、极限运动,而逐渐把宣传的核心放在城市中的移动生活,比如 Nike 的 ACG 系列,就逐渐开始强调“城市户外“和生活方式品牌的概念,推荐用于上下班的通勤,即使是穿越闷热地铁车厢、冷风飕飕的人行道,以及对抗天气变化,那些防水透气、反光、保暖、延展性能都能够派上用场。

加之城市年轻人的娱乐方式,也更加向多样性的户外活动靠拢,与此前的专业受众不同,活跃的他们更愿意有更多尝试,可以称之为多种户外运动人群。

可能一天玩皮划艇、接下来一天远足旅行、然后再来一场骑行……随之带来的消费当然与日俱增。并且作为更追求生活品质的一代,人们并不满足于随便套一双日常跑鞋就出发,他们会寻求更具性能的专业性装备,品牌一定要到位。过程中有些人可能会认为专业徒步的裤装穿去办公室也毫不违和,加之优越的性能,户外服饰逐渐变得日常。有数据显示在美国,户外运动消费者一年平均要花费 465 美元购置户外装备

C-BPI排名

在中国运动服装行业最具影响力品牌C-BPI排名中,阿迪达斯位居第一,C-BPI得分496分;耐克第二名486(分);李宁第三名459(分);361度第四名368(分);乔丹第五位329(分);Kappa(背靠背)第六位321(分);安踏第七位305(分);特步第八位305(分);鸿星尔克第九位258(分);匹克第十位245(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。