导读:

城镇婴幼儿人群是品牌婴幼儿产品的主要消费者,据相关数据显示,2008 年至2012 年我国每年新生婴儿约1,600 万,0-3 岁的婴幼儿约6,400 万。随着中国城镇化率的提高,中国城镇家庭0-3 岁婴幼儿的人数逐年上升,从2007 年的2,389.95 万增加到2012 年的3,214.27万。据Frost & Sullivan 预测,随着我国城市化率的进一步提升,以及2014 年我国政府对于单独二孩政策的放开,未来几年中国城镇0-3 岁婴幼儿数量会保持一定增长速度,2012-2016 年均复合增长率将达到5.4%,并在2016 年超过3,900万人。

参考观研天下发布《2018年中国童装/婴幼儿服装行业分析报告-市场运营态势与投资前景预测》

2007-中国0-3岁城镇 婴儿人口

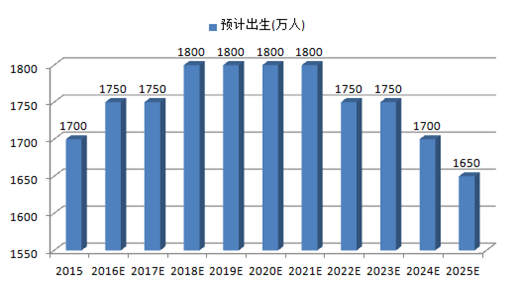

2015~2025年中国人口出生预测走势图

除城乡居民整体消费水平提升外,“80 后”、“90 后”进入婚育高峰期也进一步促进婴童消费规模的快速增长。80、90后群体占育儿群体比例超过85.9%,他们多数为独生子女,经济成长环境优越,对生活品质要求更高,更加注重优生优育的育儿观念。比如以前的家长认为孩子衣服够穿就行,而80、90后父母则喜欢把自己的孩子打扮的时尚漂亮,经常为孩子挑选新衣服。80、90父母已成为了现代城市家庭的消费决策主体,同时,通过长期的收入水平提升,以及目前主流的“4+2+1”家庭结构,现代家庭的孩子的消费支出有两代人的财富积累为基础,放大与促进了婴童商品消费需求的实现。目前,几乎每个家庭都在不断增加婴童食品、教育、玩具、服装等方面的支出,据中国儿童产业研究中心调查,80%的家庭儿童支出占家庭支出的30%-50%,婴童消费已经成为家庭消费的最大支出之一,婴童消费集中地体现了家庭支出的消费升级。

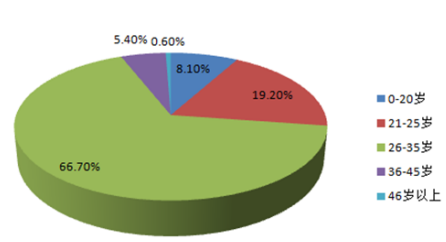

育儿群体各年龄段比例

在婴幼儿消费品行业的服饰棉品及日用品市场,2007-2012 年其市场容量从619.8 亿元增长至1,692.3 亿元,年复合增长率为22.2%。预计2012-2016 年期间婴幼儿服饰棉品及日用品的市场容量继续扩大,将于2016 年达到3,755.0 亿元。

2007-中国婴幼儿服饰棉品和用品市场规模

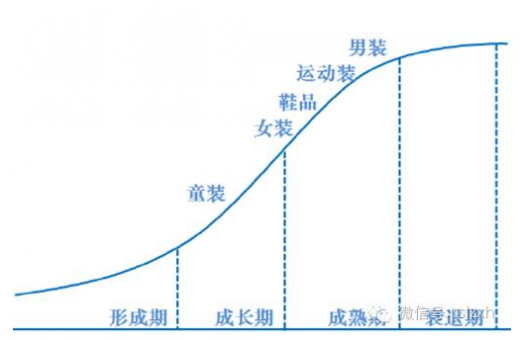

与男装、女装等服装品类相比,我国童装行业起步较晚。随着我国家庭对童装消费习惯的改变,国内专业童装企业普遍于上世纪 90 年代中期以后开始发展。从产业生命周期的角度来看,我国童装行业尚处于成长期阶段,具有市场需求增长迅速、成长空间加大的特点。近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率。2015年我国童装市场规模达到1372亿,增长率达到8%,随着二胎开放和消费升级,预计到2017年市场规模将突破1500亿。

童装行业尚处于成长期阶段

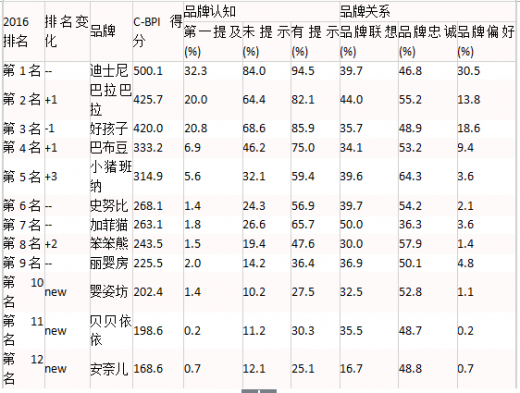

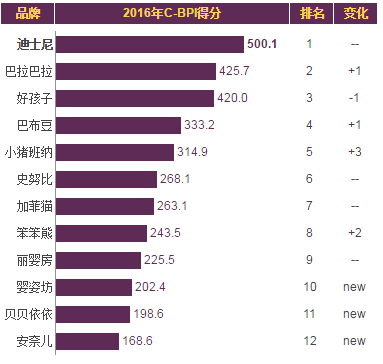

C-BPI排名

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

城镇婴幼儿人群是品牌婴幼儿产品的主要消费者,据相关数据显示,2008 年至2012 年我国每年新生婴儿约1,600 万,0-3 岁的婴幼儿约6,400 万。随着中国城镇化率的提高,中国城镇家庭0-3 岁婴幼儿的人数逐年上升,从2007 年的2,389.95 万增加到2012 年的3,214.27万。据Frost & Sullivan 预测,随着我国城市化率的进一步提升,以及2014 年我国政府对于单独二孩政策的放开,未来几年中国城镇0-3 岁婴幼儿数量会保持一定增长速度,2012-2016 年均复合增长率将达到5.4%,并在2016 年超过3,900万人。

参考观研天下发布《2018年中国童装/婴幼儿服装行业分析报告-市场运营态势与投资前景预测》

2007-中国0-3岁城镇 婴儿人口

2015~2025年中国人口出生预测走势图

除城乡居民整体消费水平提升外,“80 后”、“90 后”进入婚育高峰期也进一步促进婴童消费规模的快速增长。80、90后群体占育儿群体比例超过85.9%,他们多数为独生子女,经济成长环境优越,对生活品质要求更高,更加注重优生优育的育儿观念。比如以前的家长认为孩子衣服够穿就行,而80、90后父母则喜欢把自己的孩子打扮的时尚漂亮,经常为孩子挑选新衣服。80、90父母已成为了现代城市家庭的消费决策主体,同时,通过长期的收入水平提升,以及目前主流的“4+2+1”家庭结构,现代家庭的孩子的消费支出有两代人的财富积累为基础,放大与促进了婴童商品消费需求的实现。目前,几乎每个家庭都在不断增加婴童食品、教育、玩具、服装等方面的支出,据中国儿童产业研究中心调查,80%的家庭儿童支出占家庭支出的30%-50%,婴童消费已经成为家庭消费的最大支出之一,婴童消费集中地体现了家庭支出的消费升级。

育儿群体各年龄段比例

在婴幼儿消费品行业的服饰棉品及日用品市场,2007-2012 年其市场容量从619.8 亿元增长至1,692.3 亿元,年复合增长率为22.2%。预计2012-2016 年期间婴幼儿服饰棉品及日用品的市场容量继续扩大,将于2016 年达到3,755.0 亿元。

2007-中国婴幼儿服饰棉品和用品市场规模

与男装、女装等服装品类相比,我国童装行业起步较晚。随着我国家庭对童装消费习惯的改变,国内专业童装企业普遍于上世纪 90 年代中期以后开始发展。从产业生命周期的角度来看,我国童装行业尚处于成长期阶段,具有市场需求增长迅速、成长空间加大的特点。近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率。2015年我国童装市场规模达到1372亿,增长率达到8%,随着二胎开放和消费升级,预计到2017年市场规模将突破1500亿。

童装行业尚处于成长期阶段

C-BPI排名

在中国婴幼儿服装行业最具影响力品牌C-BPI排名中,迪士尼位居第一,C-BPI得分500分;巴拉巴拉第二名425(分);好孩子第三名420(分);巴布豆第四名333(分);小猪班纳第五位314(分);史努比第六位268(分);加菲猫第七位263(分);笨笨熊第八位243(分);丽婴房第九位225(分);婴姿坊第十位202(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。