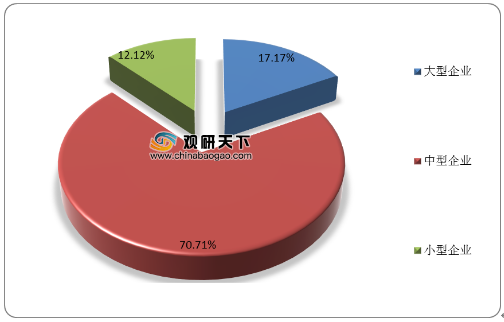

从我国兽用生物制品行业不同规模企业市场格局来看,占比最多的是中型企业,为70.71%;其次是大型企业,占比为17.17%。

我国兽用生物制品行业重点企业主要有中牧股份、生物股份、瑞普生物、普莱柯、海利生物、科前生物等。

| 企业名称 |

股票代码 |

简介 |

| 中牧股份 |

600195.SH |

中牧股份是注册地位于北京市并在上海证券交易所上市的兽用生物制品生产企业,是集研发、生产、销售、服务于一体的大型动物保健品和动物营养品生产企业,以动物保健品和动物营养品为支柱业务,涉及兽用生物制品、兽用化药、饲料和饲料添加剂以及贸易四大主营业务板块。主要产品包括口蹄疫疫苗、猪蓝耳疫苗、离流感疫苗以及猪瘟疫苗等。 |

| 生物股份 |

600201.SH |

生物股份是注册地位于内蒙古呼和浩特市并在上海证券交易所上市的兽用生物制品生产企业,主要从事兽用生物制品研发、生产与销售,产品种类涵盖猪、禽、宠物和反刍类四大系列动物疫苗。生物股份拥有口蹄疫和高致病性禽流感两大强制免疫疫苗农业部的定点生产资质。生物股份的主要产品包括口蹄疫疫苗、布鲁氏菌病疫苗、猪圆环疫苗、猪蓝耳疫苗、猪瘟疫苗以及离用疫苗 |

| 瑞普生物 |

300119.SZ |

瑞普生物是一家服务于动物健康产业的高新技术企业:主要业务包括兽用生物制品、兽用制剂(化学药和中兽药)、兽用原料药的研发、生产、销售及技术服务。近年来瑞普生物不断延伸产业链布局,开发和生产高质里和高附加值的动保产品。主要产品包括鸡新城疫疫苗、鸡新城疫传染性支气管炎二联活疫苗、鸡传染性法氏囊病活疫苗等禽用疫苗,以及猪瘟活疫苗、猪蓝耳病灭活疫苗等猪用疫苗。 |

| 普莱柯 |

603566.SH |

普莱柯主要从事兽用生物制品与化学药品的研发、生产和销售,以及相关技术转让或许可业务;产品涵盖猪用疫苗、禽用疫苗及抗体、兽用高新制剂、中兽药等。主要产品包括猪圆环疫苗、猪瘟疫苗、猪蓝耳病疫苗等猪用疫苗,鸡传染性法氏囊病疫苗、鸡新城疫/传染性支气管炎二联活疫苗、鸡新城疫疫苗、鸡新支流基因工程三联疫苗、新支流法四联灭活疫苗、新流法三联疫苗等禽用疫苗,以及鸡传染性法氏囊病精制蛋黄抗体、鸭病毒性肝炎精制蛋黄抗体等禽用抗体。 |

| 海利生物 |

603718.SH |

海利生物是一家集研发、生产、销售、服务于一体的专业化兽用生物制品生产企业,产品线齐全,产品结构完善。主要产品包括猪圆环疫苗、猪蓝耳病疫苗、猪瘟疫苗等猪用疫苗,以及鸡新城疫/鸡传染性支气管炎二联疫苗、鸡新城疫/离流感二联疫苗等禽用疫苗。 |

| 科前生物 |

688526.SH |

科前生物已经构建了兽用生物制品研发、生产、销售和动物防疫技术服务的产业链,完成了涵盖畜用疫苗、禽用疫苗、宠物疫苗等领域的产品布局,成为了国内兽用生物制品行业的领先企业。 |

相关行业分析报告参考《2020年中国兽用生物制品产业分析报告-市场调研与未来前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。