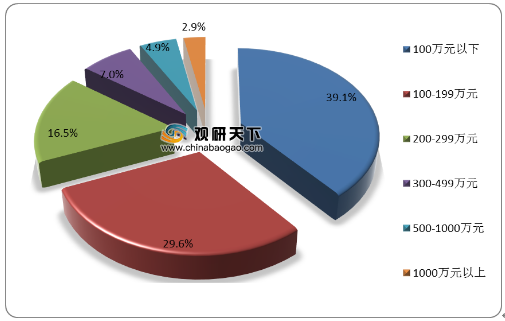

在我国10000-15000家宠物医院中,八成到九成的宠物医院为小规模单店经营或十家以下连锁经营,市场较为分散,且大规模连锁医院数量占比低于15%。数据显示,2019年我国宠物医院年营业额在300万元以下合计占比为85.2%,其中100万以下占比为39.1%,100-199万元占比为29.6%。

从我国宠物产业细分领域市场格局来看,宠物食品占比最多,为33.83%;紧随其后的是宠物医疗,占比为22.88%。

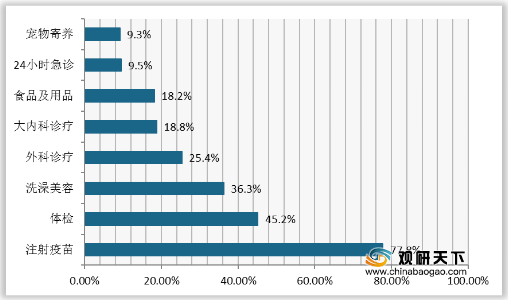

在2019年我国宠物医疗服务各种类消费占比中,注射疫苗达七成以上,位居第一;体检达四成以上,位居第二;洗澡美容达三成以上,位居第三。

相关行业分析报告参考《2020年中国宠物医疗产业分析报告-市场调研与未来商机分析》

2019年我国宠物医院按年营业额分布情况(单位:%)

数据来源:公开资料整理

从我国宠物产业细分领域市场格局来看,宠物食品占比最多,为33.83%;紧随其后的是宠物医疗,占比为22.88%。

我国宠物产业细分领域市场格局

数据来源:公开资料整理

在2019年我国宠物医疗服务各种类消费占比中,注射疫苗达七成以上,位居第一;体检达四成以上,位居第二;洗澡美容达三成以上,位居第三。

2019年我国宠物医疗服务各种类消费占比

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国宠物医疗产业分析报告-市场调研与未来商机分析》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。