影响布艺专业市场行业发展的有利因素

2015年我国城镇居民人均可支配收入31,195元,比上年增长8.15%。2016年年度累计城镇居民人均可支配收入达到33,616元,同比增长7.76%,未来全国城镇居民收入呈稳定增长趋势。

随着收入水平的提高,城镇居民对布艺产品的消费需求也在发生着变化。目前布艺产品需求已从单一的实用性为主朝着艺术性、个性化、多功能方向发展,更加追求时代感。从对舒适性、保暖程度、面料手感的关注到追求时尚和个性、注重环保和健康等现代意识。居民消费需求的变化有利于布艺产业的发展升级。

参考中国报告网发布《2016-2022年中国布艺布饰市场竞争调研及十三五投资策略研究报告》

国家政策扶持

《国务院办公厅关于促进内贸流通健康发展的若干意见》明确指出,应加快商品批发市场转型升级,推动专业化提升和精细化改进,拓展商品展示、研发设计、品牌孵化、回收处理等功能,带动产业集群发展。国家在政策层面对专业市场的发展给予指导和支持,地方政府积极落实国家政策,针对本地行业特点制定优惠扶持政策。居民消费水平快速提高

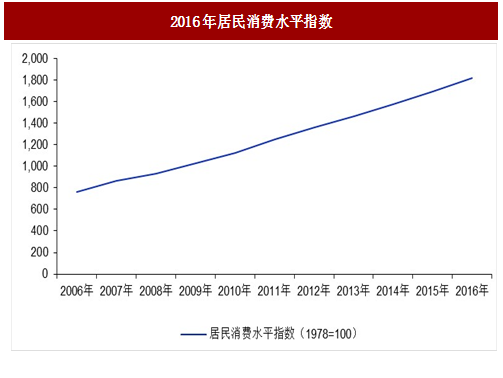

随着我国人均收入的显著提升,居民的生活水平有较大幅度的提高。根据wind资讯数据显示,2016年居民消费水平指数为1,816.10,呈逐年增长趋势。

图:2016年居民消费水平指数

2015年我国城镇居民人均可支配收入31,195元,比上年增长8.15%。2016年年度累计城镇居民人均可支配收入达到33,616元,同比增长7.76%,未来全国城镇居民收入呈稳定增长趋势。

随着收入水平的提高,城镇居民对布艺产品的消费需求也在发生着变化。目前布艺产品需求已从单一的实用性为主朝着艺术性、个性化、多功能方向发展,更加追求时代感。从对舒适性、保暖程度、面料手感的关注到追求时尚和个性、注重环保和健康等现代意识。居民消费需求的变化有利于布艺产业的发展升级。

参考中国报告网发布《2016-2022年中国布艺布饰市场竞争调研及十三五投资策略研究报告》

图:2016年我国城镇居民人均可支配收入(元)

人口结构变化促进消费习惯改变

与发达国家居民对布艺产品的品质需求相比,我国居民仍停留在功能需求。随着二十世纪八、九十年代出生的独生子女对生活品质的追求提升,其消费习惯、消费观念和消费方式(如品牌消费和信贷消费)将释放更强的消费能力。行业配套系统不断完善

随着基础建设、信息化建设的不断完善,国内布艺专业市场内部的相关配套系统也在不断完善。包括现代物流系统和现代信息管理系统在内的行业配套在过去的数年中实现了较快发展。行业配套的完善为布艺专业市场提供了高效的运作模式和低廉的运营成本,促进了产品的流通、更为有效的保障了买卖双方的利益,有助于专业市场的进一步发展。影响布艺专业市场行业发展的不利因素

网络渠道的替代风险

随着互联网和移动互联网的高速普及,电子商务迅速崛起,线下的交易模式已经逐渐开始向线上渠道转化。电子商务提供更加便捷的产品信息交流平台、化简交易流程、降低交易成本,增加购物的便捷性。虽然目前布艺专业市场受电子商务的影响没有百货零售行业大,但电子商务构成的网络渠道成为布艺专业市场不能忽略的影响因素。专业市场管理人才缺乏

布艺专业市场管理对布艺产品深入理解、专业市场经营和品牌管理的要求不断提高,对管理者的素质要求越来越严格。我国布艺专业市场历史不长,缺乏具备布艺专业市场管理经营理念的复合型专业人才。商业地产价格上涨增加规模扩展难度

布艺专业市场需要大量的交易场所,规模的扩展需要更多的土地。近年来商业地产持续上涨,土地价格不断攀升,为布艺专业市场规模的扩张增加了难度。布艺专业市场规模扩张需要更多的资金支持,资金的匮乏限制了布艺专业市场规模的扩张。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。