行业竞争格局和市场化程度

城市燃气行业需求稳定、盈利稳定、波动小、风险小和自然垄断性等特点吸引了各类所有制成分的投资商加入,城市燃气市场活跃着地方国有企业、港资企业、中央企业、民营企业等各类经营者。目前,以中国燃气、港华燃气、新奥能源、华润燃气控股有限公司(“华润燃气”)、中石油昆仑燃气有限公司为代表的全国性的大型燃气企业与地方性城市燃气企业并存,中小民营燃气企业为补充的市场格局基本形成,竞争主要体现在争取经营区域方面,在特许经营区域内为垄断经营。

主要城市燃气运营商天然气销售市场占有情况

我国主要的跨区域燃气运营商如下:

截至目前,该公司已在全国28个省(直辖市、自治区)运营超过600家燃气公司,拥有300多个城市管道燃气项目和14个长输管道项目,600多座汽车加气站,1个煤层气开发项目和98个液化石油气分销项目,燃气管网总长近10万公里,为全国超过2,500万户家庭和30万个工商业企业提供综合能源服务,覆盖超过1亿人口。

参考中国报告网发布《2017-2022年中国城市燃气市场现状调查及十三五发展策略研究报告》

华润燃气秉承专业、高效、亲切的服务宗旨,供应安全清洁燃气,努力改善环境质量,提升人们生活品质,坚持海纳百川、包容开放的用人理念,致力于成为综合实力“中国第一、世界一流”的燃气企业。

我国城市燃气行业的竞争格局体现为垄断与竞争并存的特征。一方面,城市燃气行业关系民生且投资大,初期大多由政府出资的地方国有天然气公司投资并独家运营,由于燃气管网等基础设施在特定区域内具有不可复制的自然垄断性,因此地方国企背景的城市燃气企业凭借先发优势在特定的区域内占据相对垄断经营的地位。

另一方面,在政策鼓励下市场竞争因素日趋增强。2002年3月,国家发改委发布新的《外商投资产业指导目录》,将原禁止外商投资的燃气、热力、给排水等城市基础设施首次列为对外开放领域,这一政策大大加快了外商进军大中城市天然气市场的步伐,燃气行业由政府和国有企业垄断经营的局面成为历史。2002年12月,建设部下发了《关于加快市政公用行业市场化进程的意见》,文件规定:市政公用设施建设将公开向社会招标选择投资主体,原市政国企、外资、民资在同一平台上竞争,由政府授予企业在一定时间和范围内,对某项市政公用产品或服务进行特许经营。此后,以中国燃气控股有限公司(“中国燃气”)、港华燃气有限公司(“港华燃气”)、新奥能源控股有限公司(“新奥能源”)为代表的外资、民营企业迅速抢占市场。城市燃气行业需求稳定、盈利稳定、波动小、风险小和自然垄断性等特点吸引了各类所有制成分的投资商加入,城市燃气市场活跃着地方国有企业、港资企业、中央企业、民营企业等各类经营者。目前,以中国燃气、港华燃气、新奥能源、华润燃气控股有限公司(“华润燃气”)、中石油昆仑燃气有限公司为代表的全国性的大型燃气企业与地方性城市燃气企业并存,中小民营燃气企业为补充的市场格局基本形成,竞争主要体现在争取经营区域方面,在特许经营区域内为垄断经营。

主要城市燃气运营商天然气销售市场占有情况

行业内的主要企业

我国主要的城市燃气经营企业大致分为两类:一是历史承袭下来的在本地区拥有燃气专营权的地方国企,如京、沪、津、渝、穗、蓉、深等地方国有燃气公司;二是跨区域经营的燃气运营商,如中国燃气、新奥能源、华润燃气、港华燃气、中石油昆仑燃气有限公司、新疆广汇液化天然气发展有限责任公司等。我国主要的跨区域燃气运营商如下:

中国燃气

中国燃气控股有限公司是一家在香港联交所上市的燃气运营服务商,主要在中国大陆从事投资、建设、经营、管理城市燃气管道基础设施,向居民、商业、公建和工业用户输送各种燃气,建设及经营加气站,开发与应用石油、天然气等相关技术产品。截至目前,该公司已在全国28个省(直辖市、自治区)运营超过600家燃气公司,拥有300多个城市管道燃气项目和14个长输管道项目,600多座汽车加气站,1个煤层气开发项目和98个液化石油气分销项目,燃气管网总长近10万公里,为全国超过2,500万户家庭和30万个工商业企业提供综合能源服务,覆盖超过1亿人口。

参考中国报告网发布《2017-2022年中国城市燃气市场现状调查及十三五发展策略研究报告》

图:中国燃气业务分布

新奥能源

新奥能源控股有限公司是一家在香港联交所上市的民营燃气运营商,于1992年开始从事城市管道燃气业务,是国内规模大的清洁能源分销商之一。截至2016年末,该公司已在全国17个省、直辖市、自治区运营160个城市燃气项目,为1,400多万居民用户和68,000多家工商业用户提供城市燃气及各类清洁能源产品与服务,敷设管道超过32,000公里,投资、运营597座天然气汽车加气站,在中国大陆市场覆盖城区人口超过7,700万。2016年度,新奥能源实现营业额341.03亿元人民币,销售天然气143.29亿立方米。华润燃气

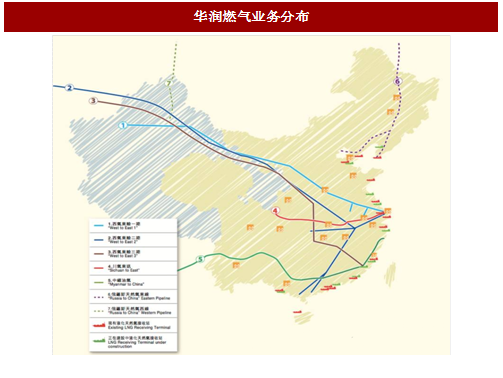

华润燃气控股有限公司系中国华润总公司控股的一家在香港联合交易所上市的城市燃气运营商。截至2016年底,华润燃气已在全国22个省份、3个直辖市运营227个城市燃气项目,拥有2,630万居民用户及19万工商业用户,燃气销售量近163亿立方米,用户人数达2,649万户。

图:华润燃气业务分布

华润燃气秉承专业、高效、亲切的服务宗旨,供应安全清洁燃气,努力改善环境质量,提升人们生活品质,坚持海纳百川、包容开放的用人理念,致力于成为综合实力“中国第一、世界一流”的燃气企业。

港华燃气

港华燃气有限公司是香港上市公司,是一家在香港联合交易所上市的从事燃气业务投资、开发和运营管理的专业化燃气投资管理集团。港华燃气从20世纪90年代中期开始涉足中国内地燃气领域,通过与目标市场内具实力和竞争优势的国有燃气生产、销售和储运企业的合资合作,截至目前,港华燃气于内地南京、武汉、西安、济南、成都、长春及深圳等地发展超过132个城市燃气企业,业务遍布华东、华中、华北、东北、西北、西南、华南共23个省、直辖市及自治区,住宅及工商业客户数目由初的约5,000户已发展至2,340多万户,售气量达到170亿立方米,供气管网总长逾92,960公里,已成为内地具规模的城市燃气集团之一。中石油昆仑燃气有限公司

中石油昆仑燃气有限公司成立于2008年,主要经营城市燃气管网建设、城市燃气输配、天然气与液化石油气销售以及售后服务等相关业务。中石油昆仑燃气有限公司依托中石油的天然气资源优势,沿中国石油天然气管道沿线开发城市燃气市场,业务主要分布在北京、天津等20多个省、市、自治区,覆盖近100座城市,供气能力达50亿立方米以上。新疆广汇液化天然气发展有限责任公司

新疆广汇液化天然气发展有限责任公司是上交所上市公司广汇能源在新疆鄯善县投资设立的LNG加工企业,是目前我国主要陆基LNG生产供应商。该公司主要覆盖“西气东输”和主干管网以外的地域,是“西气东输”工程的补充供应商。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。