废纸进口许可证制度是每年废纸进口量的重要依据

废纸限制进口许可证当年有效,不可转让,并实行一证一关、非一批一证管理,即许可证只能在一个海关保管,且可以在有效期内多次报关使用。

一般来说,废纸限制进口许可证会根据企业申请进口情况在一年内会分批次发放,为23期左右。主要的进口配额核定发放集中在每年的第一期(时间是上年12月底),发放配额数量约占全年废纸进口额的80-90%,之后各期会发放剩余少许进口配额。总体来说,每年核定进口量要大于每年实际废纸进口量。以2017年第一批为例,公示显示,111家企业共申请进口废纸41056.5万吨,审批后核定进口2612.9万吨。对比2016年全年的废纸进口额2850万吨,2017年第一期占比达到2016年全年进口量的91.68%。截至2017年5月底,废纸限制进口许可证已到第11批,除第一期外各期核定进口量为0-30吨不等。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

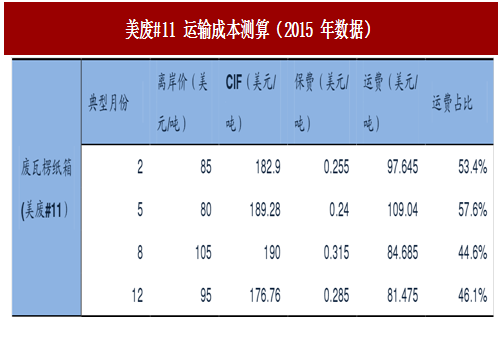

运输成本是进口废纸的主要成本之一。从运输周期看,美废从装运到抵达中国主港一般需要20-30天;欧废周期一般在30-45天;日废需要3-7天。对于进口废纸而言,运输成本是构成废纸主要成本之一。CIF=废纸离岸价+国际货运海运一切险+运输费用。一般来说,保险费用的费率为货值(发票金额)的万分之八到千分之三。以我国进口量最大的11号美废为例,以保费费率千分之三、洛杉矶-旧金山口岸离岸价计算,2015年美废11号运输费用占比在45%到58%之间。

2015年1月1日起,废纸由《自动许可进口类可用作原料的固体废物目录》转入《限制进口类可用作原料的固体废物目录》,进口废纸需要经国务院环境保护行政主管部门、审查许可,获得废纸限制进口许可证后方可进口。下图是废纸限制进口许可证的申请流程。不考虑物流时间,企业从开始申请到获得许可证,最快需要38个工作日。相关责任部门于每年11月15日停止当年废纸进口许可证的审批,开始受理下一年度废纸进口许可证的申请。

图:废纸进口许可证申请流程

废纸限制进口许可证当年有效,不可转让,并实行一证一关、非一批一证管理,即许可证只能在一个海关保管,且可以在有效期内多次报关使用。

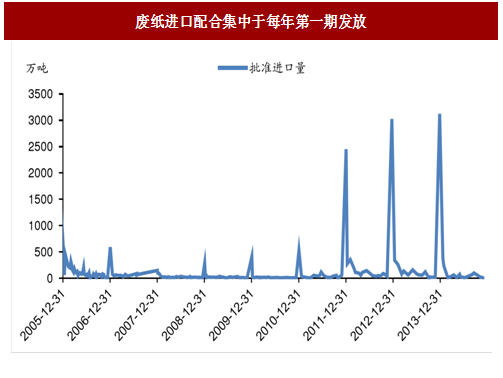

一般来说,废纸限制进口许可证会根据企业申请进口情况在一年内会分批次发放,为23期左右。主要的进口配额核定发放集中在每年的第一期(时间是上年12月底),发放配额数量约占全年废纸进口额的80-90%,之后各期会发放剩余少许进口配额。总体来说,每年核定进口量要大于每年实际废纸进口量。以2017年第一批为例,公示显示,111家企业共申请进口废纸41056.5万吨,审批后核定进口2612.9万吨。对比2016年全年的废纸进口额2850万吨,2017年第一期占比达到2016年全年进口量的91.68%。截至2017年5月底,废纸限制进口许可证已到第11批,除第一期外各期核定进口量为0-30吨不等。

参考中国报告网发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

图:废纸进口配合集中于每年第一期发放

海关管理政策影响废纸贸易

海关进口管理政策以及相关的一系列监察行动对于废纸贸易也会有不同程度的影响。以“绿篱”行动为例,2013年2月1日,中国海关开始执行的“绿篱”行动,为期10个月,旨在加强固体废物的监管。行动对于美国和欧洲的废纸进口贸易造成了巨大的影响。美国废纸2月进口量同比下降14%,欧洲2月废纸进口量同比下降27%。同时,此次行动还对市场各参与主体产生了较大影响。对于贸易商而言,“绿篱”行动拖延了货物交付期,从而导致库存成本、运输成本大幅增加;对于纸厂而言,行动导致美国回收商为了顺利出口提升废纸回收质量,一定程度上降低生产成本。运输成本是进口废纸的主要成本之一。从运输周期看,美废从装运到抵达中国主港一般需要20-30天;欧废周期一般在30-45天;日废需要3-7天。对于进口废纸而言,运输成本是构成废纸主要成本之一。CIF=废纸离岸价+国际货运海运一切险+运输费用。一般来说,保险费用的费率为货值(发票金额)的万分之八到千分之三。以我国进口量最大的11号美废为例,以保费费率千分之三、洛杉矶-旧金山口岸离岸价计算,2015年美废11号运输费用占比在45%到58%之间。

图:美废#11运输成本测算(2015年数据)

汇率通过进口废纸影响造纸企业成本

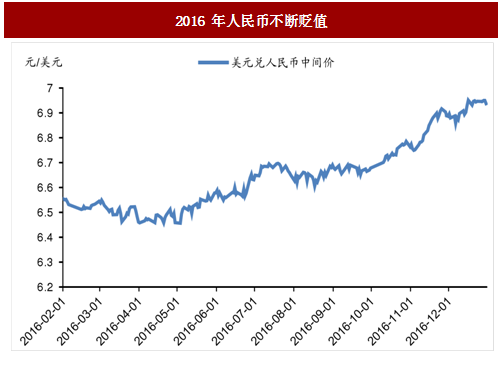

由于进口废纸,特别是美废的纤维含量较高,纸力较强,因此国内比较大规模的造纸企业都会选择进口一部分废纸作为造纸原材料。由于国内纸厂大部分产品在本土销售,人民币贬值会对大型造纸企业进口废纸原料形成巨大压力。

图:2016年人民币不断贬值

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。