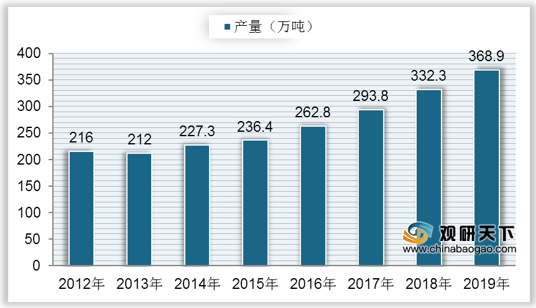

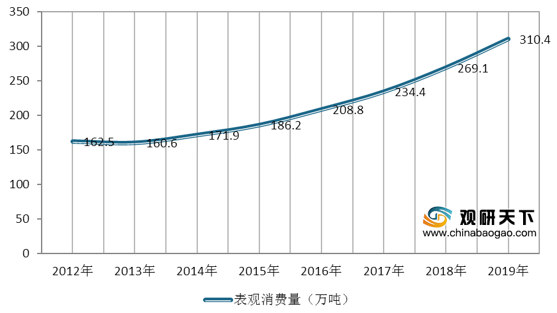

近年来,我国玻纤粗纱的需求量也在持续增长。从2012年到2019年,我国玻纤粗纱表观消费量从162.5万吨增长到310.4万吨,年复合增长率为9.69%。

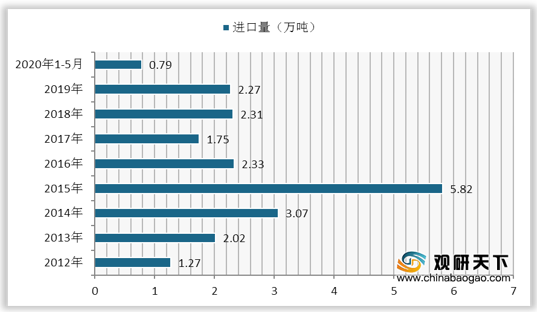

从进出口方面来看,我国玻纤粗纱呈现贸易顺差状态。自2012年以来,我国玻纤粗纱进口量呈波动状态,2015年我国玻纤粗纱进口量达到历史最高值,为5.82万吨;2017年进口量降至1.75万吨;到2019年我国玻纤粗纱进口量为2.27万吨,同比下降1.73%;2020年1-5月进口量为0.79万吨。

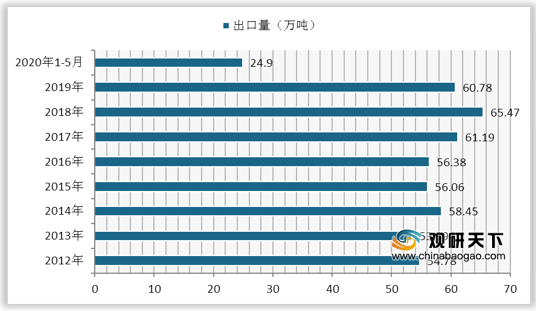

2012-2018年,我国玻纤粗纱出口量稳中有升,从54.78万吨增至65.47万吨;2019年,我国玻纤粗纱出口量有所下滑,为60.78万吨,同比下降0.07%;2020年1-5月,我国玻纤粗纱出口量为24.90万吨。

为保障行业健康发展,推动行业稳定增长,我国相继发布相关行业政策。2018年,国家统计局发布《战略性新兴产业分类(2018)》,将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录。

| 时间 |

文件 |

颁发单位 |

主要内容 |

| 2018年 |

《战略性新兴产业分类(2018)》 |

国家统计局 |

将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录 |

| 2018年 |

《山东省新材料产业发展专项规划(2018-2022年)》 |

山东省人民政府 |

重点发展高强高模及功能玻璃纤维等复合材料 |

| 2018年 |

《重点新材料首批次应用示范指导目录(2018年版)》 |

工信部 |

将二元高硅氧玻璃纤维制品列为50种关键战略材料之一 |

| 2017年 |

《产业关键共性技术发展指南(2017年)》 |

工信部 |

将热塑性树脂与玻璃纤维、碳纤维等增强纤维的浸渍与成型技术作为关键共性技术 |

| 2017年 |

《纤维复合材料工业“十三五”发展规划》 |

中国复合材料工业协会 |

推进高性能玻璃纤维发展,重点发展耐碱、低介电、扁平纤维、超细电子纤维及超薄电子布等功能玻璃纤维,加快研发智能、绿色的生产制造技术,推动高强高模玻璃纤维以及热塑性复合材料产业化 |

| 2017年 |

《山东省“十三五”战略性新兴产业发展规划》 |

山东省政府、发改委、经信委 |

大力发展高性能热塑性玻璃纤维,以满足国内下游市场的发展需要 |

| 2017年 |

《新材料产业发展指南》 |

工信部、发改委、科技部、财政部 |

开展大型复合材料结构件研究及应用测试”及“扩展高性能复合材料应用范围 |

| 2016年 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

扩大高强轻合金、高性能纤维、先进无机非金属材料等规模化应用范围 |

| 2016年 |

《建材工业发展规划(2016-2020年)》 |

工信部 |

重点发展高性能碳纤维、玻璃纤维等无机纤维 |

| 2016年 |

《关于促进建材工业稳增长调结构增效益的指导意见》 |

国务院 |

加快推进玻璃纤维、碳纤维及其复合材料的首批次示范应用,加大推广应用力度,扩大新材料产业规模 |

| 2015年 |

《2015年原材料工业转型发展工作要点》 |

工信部 |

扩大高端材料应用,筹建玻璃纤维发展联盟 |

| 2015年 |

《中国制造2025》 |

国务院 |

大力发展先进复合材料 |

| 2013年 |

《产业结构调整指导目录(2011年本)(2013年修订)》 |

国家发改委 |

5万吨/年及以上无碱玻璃纤维池窑拉丝技术和高性能玻璃纤维及制品技术开发与生产列入“第一类鼓励类” |

| 2012年 |

《新材料产业“十二五”发展规划》 |

工信部 |

积极发展高强、低介电、高硅氧、耐碱等高性能玻璃纤维及制品 |

| 2012年 |

《新材料产业“十二五”重 |

工信部 |

将微纤维玻璃棉列为“十二五”重 |

相关行业分析报告参考《2020年中国玻璃纤维粗纱市场前景研究报告-行业供需现状与未来商机预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。