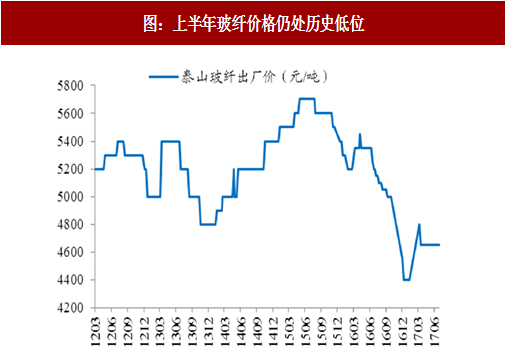

今年上半年,玻纤下游基建、房地产投资回暖,风电市场也开始有所回升,带动玻纤需求上升,从供给方面来看,新增产能投放速度较慢,预计全年国内新增产能 70.7 万吨,年内产能冲击不足 35 万吨,未来 1-2 年冷修产能较多,我们测算将高达 90 万吨,预计冷修产能要大于新增产能,总体来说供需格局良好。玻纤价格年初以来有所上涨,但与往年相比仍在低位,玻纤产品(尤其是高端产品)仍有提价预期。玻纤企业也在不断进行产品结构的调整,积极加大高附加值产品销售比例,以热塑、电子砂为代表的高端产品占比不断提升,调整进度顺畅的公司毛利率有望进一步提升。

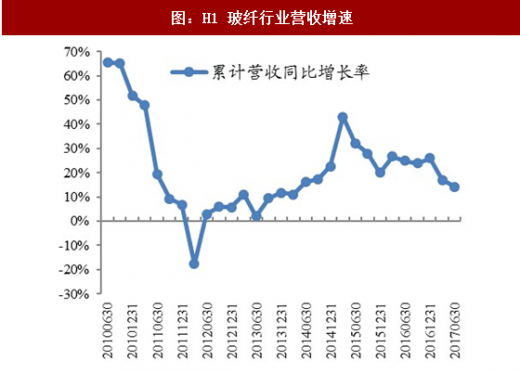

我们以玻纤行业 A 股 5 家主要上市公司为样本来分析玻纤行业整体业绩表现,公司具体为:中国巨石、再升科技、中材科技、长海股份、九鼎新材。玻纤行业 17 年上半年营收同比增速为 14.14%,归母净利同比增速为 28.24%。

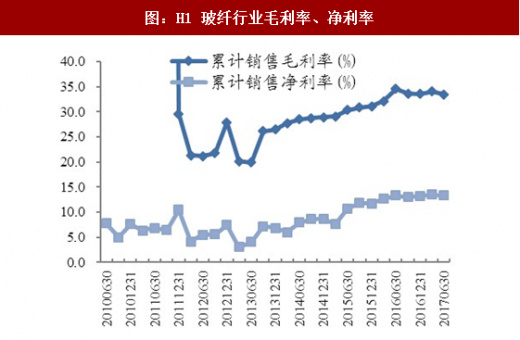

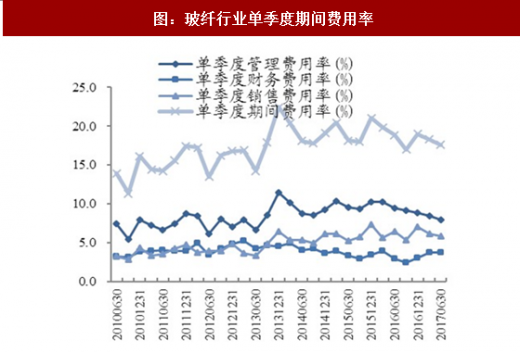

17 年上半年,玻纤行业毛利率约 33.46%,较 16 同期回落 1.08pct,主要系长海股份毛利率下滑较多所致,中国巨石、中材科技的毛利率仍处于上升通道;上半年期间费用率同降 1.14pct 至 17.90%;受毛利率下降以及费用率下降影响,17H1 净利率约 13.32%,17Q2 净利率约 13.14%,同比基本持平;上半年玻纤企业经营活动产生的现金流量净额/营业收入约为 17.32%,与上年同期基本持平。

参考中国报告网发布《中国玻纤纱市场运行态势与发展策略分析报告(2014-2019)》

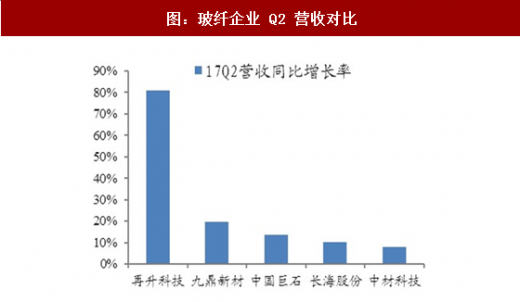

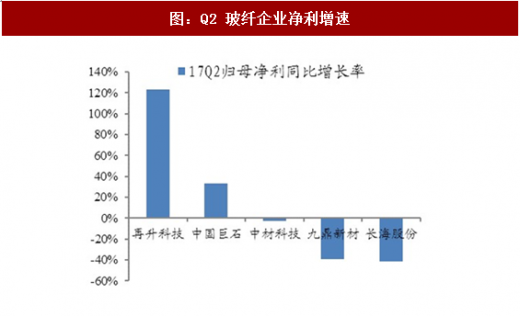

对玻纤企业进行横向比较:受悠远环境并表影响,再升科技营收增速以及净利增速遥遥领先(17H1 营收增速约 51.63%),剔除并表因素,受益其产能的大幅扩张,再升科技营收及净利正处于快速增长时期。17 上半年其他玻纤企业营收都实现了稳定增长,从净利水平来看,长海股份营业成本增幅大且产能在建盈利未释放、九鼎新材固定资产清理损失大增,两者净利增速为负,而玻纤龙头中材科技、中国巨石在期内积极进行产品结构调整以及成本管控,净利表现优于行业平均。

图:上半年玻纤价格仍处历史低位

图:H1 玻纤行业营收增速

图:H1 玻纤行业归母净利增速

17 年上半年,玻纤行业毛利率约 33.46%,较 16 同期回落 1.08pct,主要系长海股份毛利率下滑较多所致,中国巨石、中材科技的毛利率仍处于上升通道;上半年期间费用率同降 1.14pct 至 17.90%;受毛利率下降以及费用率下降影响,17H1 净利率约 13.32%,17Q2 净利率约 13.14%,同比基本持平;上半年玻纤企业经营活动产生的现金流量净额/营业收入约为 17.32%,与上年同期基本持平。

参考中国报告网发布《中国玻纤纱市场运行态势与发展策略分析报告(2014-2019)》

图:H1 玻纤行业毛利率、净利率

图:玻纤行业单季度毛利率、净利率

图:玻纤行业单季度期间费用率

图:H1 玻纤行业收现能力

对玻纤企业进行横向比较:受悠远环境并表影响,再升科技营收增速以及净利增速遥遥领先(17H1 营收增速约 51.63%),剔除并表因素,受益其产能的大幅扩张,再升科技营收及净利正处于快速增长时期。17 上半年其他玻纤企业营收都实现了稳定增长,从净利水平来看,长海股份营业成本增幅大且产能在建盈利未释放、九鼎新材固定资产清理损失大增,两者净利增速为负,而玻纤龙头中材科技、中国巨石在期内积极进行产品结构调整以及成本管控,净利表现优于行业平均。

图:H1 玻纤企业营收增速对比

图:玻纤企业 Q2 营收对比

图:H1 玻纤企业净利增速

图:Q2 玻纤企业净利增速

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。