参考观研天下发布《2018年中国婴童用品行业分析报告-市场运营态势与投资前景研究》

一、母婴童用品概况

1、妈妈用品

妈妈用品主要包括孕前用品、孕妇用品、产后用品和哺乳用品四大类。

孕前用品主要包括血糖仪、体温计、叶酸、排卵试纸、早孕试纸等物品。

孕妇用品是孕妇这类特殊相关联群体提供的专业健康产品,特殊的体型特殊的生理心理需求,对孕妇用品都提出了极高的要求。孕妇用品包括孕妇鞋、孕妇文胸、防辐射服、孕妇枕头、托腹裤、防妊娠纹霜、孕妇DHA、孕妇洗浴用品、孕妇护肤品孕妇保健品等等。

产后用品包括防溢乳垫、产后塑身用品、纤体霜、瘦身衣、产褥期护理垫、月子鞋、月子帽、骨盆带、束腹带等产品。

哺乳用品包括乳头修复霜、吸奶器、储奶杯、储奶袋、乳头保护罩、哺乳内衣、哺乳枕、乳头矫正器等。

2、宝宝日常用品

婴儿用品也称为婴幼儿用品,是给0-3岁婴儿这类特殊群体提供的专业健康产品。特殊的体质特殊的生理心理需求,国家卫生组织对婴儿用品都提出了极高的要求。因此对婴儿用品的选择,要求十分严格。

宝宝日常用品涵盖食品、洗护、电器、家具等几类,主要包括:奶瓶、奶嘴、奶粉、软勺、婴儿洗浴用品、纸尿裤、湿巾、玩具、婴儿床、手推车等。

3、宝宝衣物

婴儿服装(infant's wear)是指适合周岁以内婴儿穿着的服装。要注意婴幼儿服装不可干洗,以及纽扣、拉链及金属附件表面的光洁度、款式设计的安全性、甲醛的处理。

婴儿服装面料上的有害物质主要为甲醛和染料。因此在选购婴儿服装时应首选全棉织物,如普通纯棉、天然彩棉、有机棉制品;其次色彩花式上应尽量简单素雅,色彩浓艳的服装一般甲醛含量偏高,而素色服装和无印花图案的童装甲醛含量则较低。

首先,对婴儿的内衣、外衣要求不同。对婴儿的服装,卫生标准比较高,婴儿的内衣更换频率要远远高于外衣。而且相对于花色式样繁多的外衣,婴儿内衣的价格要相对便宜。所以,在父母为自己的宝宝购置衣物时,要计算好,最合理的比例是,内衣数量两倍于外衣。同时,婴儿肌肤娇嫩,在内衣的选择上一定要吸湿、排汗功能比较好的天然纤维,比如棉制布料等作为首选。而外衣则在功能上比较讲究保暖、抗风等实用作用。同时,婴儿生长率很陕,出于经济考虑,各种衣服不用买太多。

其次,在婴儿服装的式样选择要求功能性明确,既要方便父母,又要让宝宝有舒适的感觉。婴儿的服饰上一般没有扣子,是因为怕婴儿误食而造成危险,所以改用系带的方式。这就提醒父母们不要为了好看而在婴儿的衣服上别一些不必要的装饰品或者是选择一些有配饰的服饰,避免对婴儿造成伤害。同时最适合婴儿的领型就是圆领,不会让衣物摩擦婴儿脖子而感到不舒服。夏天,领口要放低加大,较易透气;而冬天则相反,要缩小、加高,方便保暖。值得父母们注意的是,婴儿的视觉神经还没有发育完善,所以对较小婴儿的服装不宜采用大红大绿等刺激性颜色。对婴儿来讲,鞋子是不用太早准备的,因为婴儿要在八九个月以后才能学走路,穿袜子的机会要比穿鞋子的机会多,所以袜子要多准备一些,因为袜子极其容易遗失,所以最好选择同一款式花色的,如果遗失一只则仍然可以配对再穿。二件式的衣服容易松脱,伸展性强的连身装比较适合婴儿。

再次,对于大一号原则,要区别对待。对于裤子、毛衣、运动衫等外衣,可以以大一号原则来处理。挽起裤腿、卷起袖子,就可以多穿一两季。对于贴身的内衣就要避免过大而失去其保暖舒适的作用。

二、市场发展特点

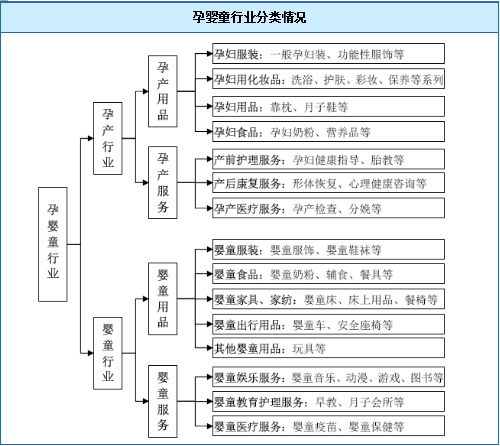

孕婴童行业是指女性在孕期和产后以及0-6 岁的婴童在不同年龄阶段,因对衣、食、住、行、育、乐、医等各个方面的需求,催生的综合性产品及服务产业。孕婴童行业可以划分为孕产行业和婴童行业,具体情况如下:

三、母婴童用品市场增长因素分析

随着二胎政策全面开放,新一波生育高峰将来临。预计到2018年年末,母婴家庭群体规模将达到2.86亿,母婴家庭人群迅速扩张,母婴市场潜力巨大。

母婴市场可以分为婴童产品、婴童服务、孕妇产品和孕妇服务四大品类。其中,婴童产品所占市场份额最大,市场渗透率高于其他三大品类。

数据显示,近20年母婴市场的平均增速为10%,近年来甚至达到15%以上。对于母婴市场高速增长的主要原因,首先是消费人群保持增长态势。根据艾瑞研究报告,预计到2018年出生率将攀升至12.81%。,新一波出生高峰到来,母婴家庭人群规模进一步扩大。因此,母婴产品的需求将明显增加。

第二是“全面二孩”政策落地,人口红利进一步释放。2016年作为“全面二孩”元年,当年新生儿数量比2015年多增131万。据国家卫计委预计,“十三五”时期每年出生人口规模将在1700万至1900万之间。如果每个新生儿每年消费1.5万元,新生儿每年将带来数千亿元的消费。

第三是居民可支配收入稳步增加,母婴市场规模进一步扩大。2017年,母婴市场新增用户中70后、90后人群增长较快。新生代父母的收入水平普遍提高,使得家庭可支配收入进一步增加,购买力不断提升。

第四是消费结构的变化为母婴行业带来新的发展契机。目前占据母婴市场份额较大的是奶粉、食品、棉纺制品和儿童用品四大类,主要涉及吃、穿、用方面,娱乐和教育所占份额较小。在发达国家的母婴市场中,娱乐和早教类产品的市场份额很大。未来母婴市场结构中这两类消费将明显提升。

母婴市场爆发的最大红利并不是来自于二胎政策的放开,而是移动互联网的红利。从PC向移动的迁移过程中,在这个过程更快地切到人口红利的将脱颖而出。

四、市场规模

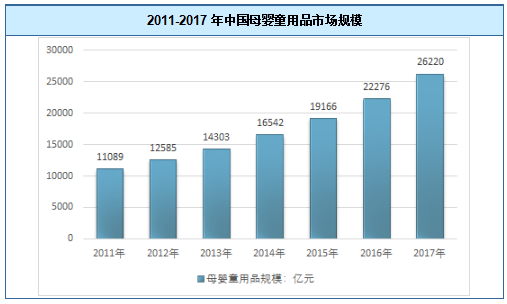

2017年我国母婴童用品市场规模约26220亿元,同比2016年的22276亿元增长了17.71%,近几年我国母婴童用品市场规模情况如下图所示:

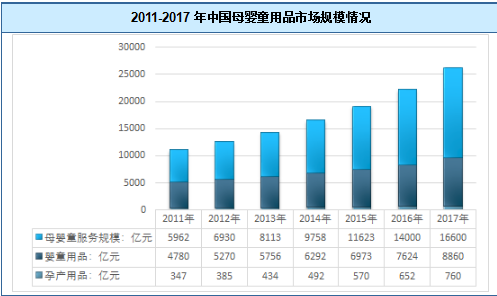

目前,我国母婴童市场主要分为孕产用品和婴童用品和母婴童服务。2017年我国母婴童用品规模约26220亿元,其中孕产用品760亿元,婴童用品规模约8860亿元,母婴童服务规模约16600亿元。

一、母婴童用品概况

1、妈妈用品

妈妈用品主要包括孕前用品、孕妇用品、产后用品和哺乳用品四大类。

孕前用品主要包括血糖仪、体温计、叶酸、排卵试纸、早孕试纸等物品。

孕妇用品是孕妇这类特殊相关联群体提供的专业健康产品,特殊的体型特殊的生理心理需求,对孕妇用品都提出了极高的要求。孕妇用品包括孕妇鞋、孕妇文胸、防辐射服、孕妇枕头、托腹裤、防妊娠纹霜、孕妇DHA、孕妇洗浴用品、孕妇护肤品孕妇保健品等等。

产后用品包括防溢乳垫、产后塑身用品、纤体霜、瘦身衣、产褥期护理垫、月子鞋、月子帽、骨盆带、束腹带等产品。

哺乳用品包括乳头修复霜、吸奶器、储奶杯、储奶袋、乳头保护罩、哺乳内衣、哺乳枕、乳头矫正器等。

2、宝宝日常用品

婴儿用品也称为婴幼儿用品,是给0-3岁婴儿这类特殊群体提供的专业健康产品。特殊的体质特殊的生理心理需求,国家卫生组织对婴儿用品都提出了极高的要求。因此对婴儿用品的选择,要求十分严格。

宝宝日常用品涵盖食品、洗护、电器、家具等几类,主要包括:奶瓶、奶嘴、奶粉、软勺、婴儿洗浴用品、纸尿裤、湿巾、玩具、婴儿床、手推车等。

3、宝宝衣物

婴儿服装(infant's wear)是指适合周岁以内婴儿穿着的服装。要注意婴幼儿服装不可干洗,以及纽扣、拉链及金属附件表面的光洁度、款式设计的安全性、甲醛的处理。

婴儿服装面料上的有害物质主要为甲醛和染料。因此在选购婴儿服装时应首选全棉织物,如普通纯棉、天然彩棉、有机棉制品;其次色彩花式上应尽量简单素雅,色彩浓艳的服装一般甲醛含量偏高,而素色服装和无印花图案的童装甲醛含量则较低。

首先,对婴儿的内衣、外衣要求不同。对婴儿的服装,卫生标准比较高,婴儿的内衣更换频率要远远高于外衣。而且相对于花色式样繁多的外衣,婴儿内衣的价格要相对便宜。所以,在父母为自己的宝宝购置衣物时,要计算好,最合理的比例是,内衣数量两倍于外衣。同时,婴儿肌肤娇嫩,在内衣的选择上一定要吸湿、排汗功能比较好的天然纤维,比如棉制布料等作为首选。而外衣则在功能上比较讲究保暖、抗风等实用作用。同时,婴儿生长率很陕,出于经济考虑,各种衣服不用买太多。

其次,在婴儿服装的式样选择要求功能性明确,既要方便父母,又要让宝宝有舒适的感觉。婴儿的服饰上一般没有扣子,是因为怕婴儿误食而造成危险,所以改用系带的方式。这就提醒父母们不要为了好看而在婴儿的衣服上别一些不必要的装饰品或者是选择一些有配饰的服饰,避免对婴儿造成伤害。同时最适合婴儿的领型就是圆领,不会让衣物摩擦婴儿脖子而感到不舒服。夏天,领口要放低加大,较易透气;而冬天则相反,要缩小、加高,方便保暖。值得父母们注意的是,婴儿的视觉神经还没有发育完善,所以对较小婴儿的服装不宜采用大红大绿等刺激性颜色。对婴儿来讲,鞋子是不用太早准备的,因为婴儿要在八九个月以后才能学走路,穿袜子的机会要比穿鞋子的机会多,所以袜子要多准备一些,因为袜子极其容易遗失,所以最好选择同一款式花色的,如果遗失一只则仍然可以配对再穿。二件式的衣服容易松脱,伸展性强的连身装比较适合婴儿。

再次,对于大一号原则,要区别对待。对于裤子、毛衣、运动衫等外衣,可以以大一号原则来处理。挽起裤腿、卷起袖子,就可以多穿一两季。对于贴身的内衣就要避免过大而失去其保暖舒适的作用。

二、市场发展特点

孕婴童行业是指女性在孕期和产后以及0-6 岁的婴童在不同年龄阶段,因对衣、食、住、行、育、乐、医等各个方面的需求,催生的综合性产品及服务产业。孕婴童行业可以划分为孕产行业和婴童行业,具体情况如下:

孕婴童行业分类情况

资料来源:公开资料整理

三、母婴童用品市场增长因素分析

随着二胎政策全面开放,新一波生育高峰将来临。预计到2018年年末,母婴家庭群体规模将达到2.86亿,母婴家庭人群迅速扩张,母婴市场潜力巨大。

母婴市场可以分为婴童产品、婴童服务、孕妇产品和孕妇服务四大品类。其中,婴童产品所占市场份额最大,市场渗透率高于其他三大品类。

数据显示,近20年母婴市场的平均增速为10%,近年来甚至达到15%以上。对于母婴市场高速增长的主要原因,首先是消费人群保持增长态势。根据艾瑞研究报告,预计到2018年出生率将攀升至12.81%。,新一波出生高峰到来,母婴家庭人群规模进一步扩大。因此,母婴产品的需求将明显增加。

第二是“全面二孩”政策落地,人口红利进一步释放。2016年作为“全面二孩”元年,当年新生儿数量比2015年多增131万。据国家卫计委预计,“十三五”时期每年出生人口规模将在1700万至1900万之间。如果每个新生儿每年消费1.5万元,新生儿每年将带来数千亿元的消费。

第三是居民可支配收入稳步增加,母婴市场规模进一步扩大。2017年,母婴市场新增用户中70后、90后人群增长较快。新生代父母的收入水平普遍提高,使得家庭可支配收入进一步增加,购买力不断提升。

第四是消费结构的变化为母婴行业带来新的发展契机。目前占据母婴市场份额较大的是奶粉、食品、棉纺制品和儿童用品四大类,主要涉及吃、穿、用方面,娱乐和教育所占份额较小。在发达国家的母婴市场中,娱乐和早教类产品的市场份额很大。未来母婴市场结构中这两类消费将明显提升。

母婴市场爆发的最大红利并不是来自于二胎政策的放开,而是移动互联网的红利。从PC向移动的迁移过程中,在这个过程更快地切到人口红利的将脱颖而出。

四、市场规模

2017年我国母婴童用品市场规模约26220亿元,同比2016年的22276亿元增长了17.71%,近几年我国母婴童用品市场规模情况如下图所示:

2011-2017年中国母婴童用品市场规模

资料来源:观研天下咨询整理

目前,我国母婴童市场主要分为孕产用品和婴童用品和母婴童服务。2017年我国母婴童用品规模约26220亿元,其中孕产用品760亿元,婴童用品规模约8860亿元,母婴童服务规模约16600亿元。

2011-2017年中国母婴童用品市场规模情况

资料来源:观研天下咨询整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。