1、业绩增长提速,盈利能力大幅提高

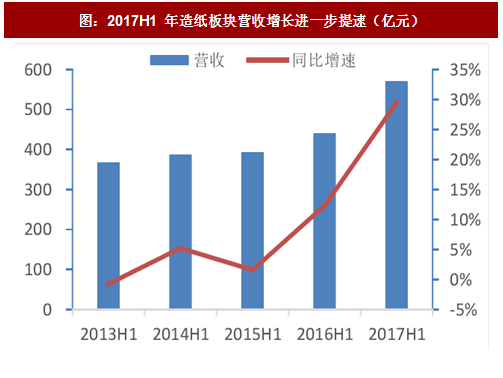

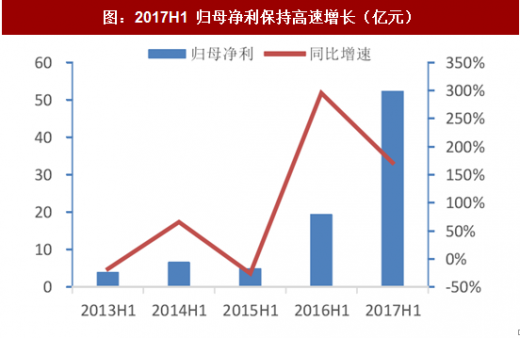

行业去产能有效改善供需状况的大背景下,2016 年底至今的纸品提价为纸企吨毛利提供保障。造纸子板块 2017 年 H1 实现营收 569.33 亿元,同比增长 29.46%;实现归母净利 52.33 亿元,同比增长 171.10%,净利润较上年同期大幅提升。

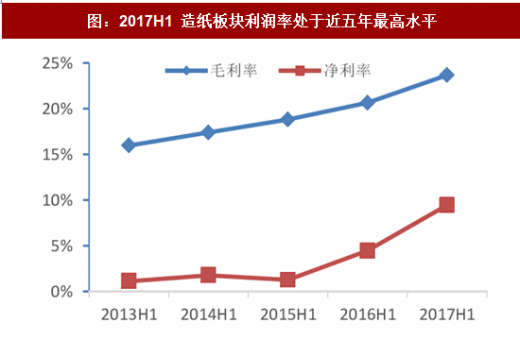

尽管原材料价格同比上涨,但纸品提价、财务费用削减保障了造纸企业盈利能力持续提升,毛利率与净利率均处于近五年最高水平。2017 年 H1 毛利率同比上升 3.03pct 至23.68%,净利率上升 4.99pct 至 9.43%。

参考观研天下发布《2018-2023年中国造纸行业市场需求现状分析与未来发展方向研究报告》

2、行业龙头业绩领先,产能释放推动业绩增长

博汇纸业为白卡纸龙头企业,受供给侧改革、国家环保整治以及原材料、运费、人工等产品成本上涨等因素的影响,2017 年第一季度主要产品价格涨幅明显,2017 年第二季度主要纸产品价格维持平稳。由于产品销售价格同比上涨,同时通过调整产品结构、优化生产工艺,产销量有所增加,营收稳步增长;主要产品白卡纸的大幅提价使得产品毛利率大幅提高,盈利能力同比明显提升。

山鹰纸业是箱板瓦楞纸龙头企业,上半年营收同比增长 38%,归母净利同比增长 451%,业绩表现靓丽。公司 Q1、Q2 实现分别营收 33.74、40.87 亿元,对应归母净利为 4.33、3.93 亿元,二季度需求淡季业绩依然抢眼。

华泰股份积极调整原料结构和产品结构,开发适应市场需求的新品种,实现了造纸产业的合理布局;上半年,公司主导产品新闻纸、铜版纸、包装纸、文化纸等产品价格持续提高,产品产销两旺,销售收入显著增长,销售利润率稳步回升 。

太阳纸业上半年营收同比增长 33%,归母净利同比增长 148%,业绩表现靓丽。2016 年底以来的成本上涨、环保政策趋严、供给侧改革助推纸价走高,公司环保工作较为出色,得以享受此轮纸价上涨带来的业绩高增长红利。由于各项在建工程项目 2016 年相继完工投产,新增产能释放,部分产品提价,产品毛利较去年增加,公司预计 1-9 月实现归母净利 12.49-13.80 亿元,同比增长 90%-110%。

晨鸣纸业湛江晨鸣 60 万吨液体包装纸项目投产,上半年完成机制纸产量 256 万吨,同比增长 20%,销量 244 万吨,同比增长 17%,同时得益于双胶纸、铜版纸、白卡纸等纸品价格的上涨,公司营收同比增长 30%。融资租赁业务收入同比微降 6%,贡献收入 11.28 亿元。

中顺洁柔上半年营收同比增长 20%,归母净利同比增长 48%。报告期内,公司不断完善 GT、KA、AFH、EC 各渠道的管理建设,一方面对线下渠道加大开拓和深耕力度,另一方面对线上渠道进行优化整合,实现线上线下产品的互动销售,同时不断升级产品、推出新品,满足消费者的多样化需求,伴随着产能的提升,销售收入稳步增长。

行业去产能有效改善供需状况的大背景下,2016 年底至今的纸品提价为纸企吨毛利提供保障。造纸子板块 2017 年 H1 实现营收 569.33 亿元,同比增长 29.46%;实现归母净利 52.33 亿元,同比增长 171.10%,净利润较上年同期大幅提升。

图:2017H1 年造纸板块营收增长进一步提速(亿元)

图:2017H1 归母净利保持高速增长(亿元)

尽管原材料价格同比上涨,但纸品提价、财务费用削减保障了造纸企业盈利能力持续提升,毛利率与净利率均处于近五年最高水平。2017 年 H1 毛利率同比上升 3.03pct 至23.68%,净利率上升 4.99pct 至 9.43%。

参考观研天下发布《2018-2023年中国造纸行业市场需求现状分析与未来发展方向研究报告》

图:2017H1 造纸板块利润率处于近五年最高水平

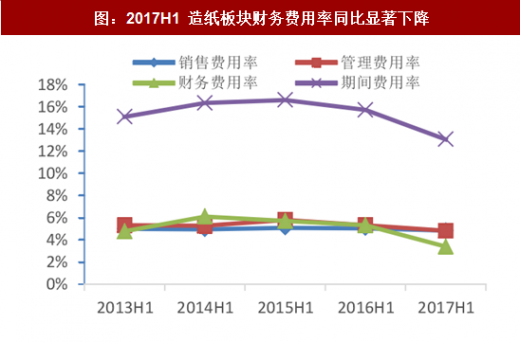

图:2017H1 造纸板块财务费用率同比显著下降

2、行业龙头业绩领先,产能释放推动业绩增长

博汇纸业为白卡纸龙头企业,受供给侧改革、国家环保整治以及原材料、运费、人工等产品成本上涨等因素的影响,2017 年第一季度主要产品价格涨幅明显,2017 年第二季度主要纸产品价格维持平稳。由于产品销售价格同比上涨,同时通过调整产品结构、优化生产工艺,产销量有所增加,营收稳步增长;主要产品白卡纸的大幅提价使得产品毛利率大幅提高,盈利能力同比明显提升。

山鹰纸业是箱板瓦楞纸龙头企业,上半年营收同比增长 38%,归母净利同比增长 451%,业绩表现靓丽。公司 Q1、Q2 实现分别营收 33.74、40.87 亿元,对应归母净利为 4.33、3.93 亿元,二季度需求淡季业绩依然抢眼。

华泰股份积极调整原料结构和产品结构,开发适应市场需求的新品种,实现了造纸产业的合理布局;上半年,公司主导产品新闻纸、铜版纸、包装纸、文化纸等产品价格持续提高,产品产销两旺,销售收入显著增长,销售利润率稳步回升 。

太阳纸业上半年营收同比增长 33%,归母净利同比增长 148%,业绩表现靓丽。2016 年底以来的成本上涨、环保政策趋严、供给侧改革助推纸价走高,公司环保工作较为出色,得以享受此轮纸价上涨带来的业绩高增长红利。由于各项在建工程项目 2016 年相继完工投产,新增产能释放,部分产品提价,产品毛利较去年增加,公司预计 1-9 月实现归母净利 12.49-13.80 亿元,同比增长 90%-110%。

晨鸣纸业湛江晨鸣 60 万吨液体包装纸项目投产,上半年完成机制纸产量 256 万吨,同比增长 20%,销量 244 万吨,同比增长 17%,同时得益于双胶纸、铜版纸、白卡纸等纸品价格的上涨,公司营收同比增长 30%。融资租赁业务收入同比微降 6%,贡献收入 11.28 亿元。

中顺洁柔上半年营收同比增长 20%,归母净利同比增长 48%。报告期内,公司不断完善 GT、KA、AFH、EC 各渠道的管理建设,一方面对线下渠道加大开拓和深耕力度,另一方面对线上渠道进行优化整合,实现线上线下产品的互动销售,同时不断升级产品、推出新品,满足消费者的多样化需求,伴随着产能的提升,销售收入稳步增长。

表:2017 年 H1 博汇纸业、山鹰纸业、华泰股份、太阳纸业、晨鸣纸业、中顺洁柔利润改善幅度较大

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。