一、处于市场启动期后期,整体行业表现为单点发力的特征

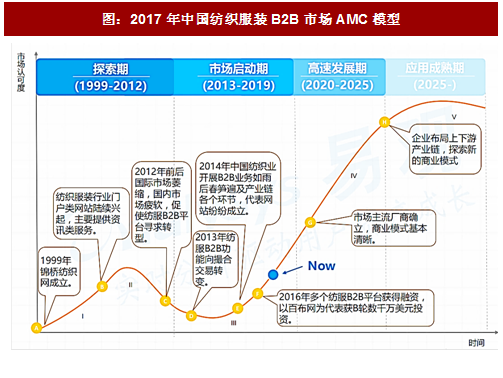

探索期(1999-2012)

发展初始阶段,纺服电商主要的功能是资讯发布和市场价格监测类服务,代表性的网站是锦桥纺织网、中华纺织网。2012年前后国际市场萎缩,国内市场疲软,加之纺服行业分销渠道长、环节多,造成本上升,利润薄,整个行业基本面不容乐观,行业急需要转型和升级。

市场启动期(2013-2019)

2013年,受找钢网模式的启发,纺服B2B电商开始以撮合服务为切入点,向交易型转变,代表型网站像搜布网、宜布网、找纱网。2014年以后,纺服行业开展B2B业务如雨后春笋遍及产业链各个环节,发展特点就是平台更加细化和专业,同时多个纺服B2B电商平台获得融资,市场逐渐得到重视。2017年服纺行业B2B电商平台通过技术手段,如图相匹配、图形搜索等帮助买卖双方迅速找到所需产品,同时出现了通过链接产业链上下游,打造柔性供应链体系的电商平台,意在提高整个行业的生产和流通效率。

高速发展期(2020-2025)

目前纺服行业正处在市场启动期后期,主流厂商还没有确立,同时产业链各个环节彼此之间相对孤立,整体行业表现为单点发力的特征。未来能否进入高速发展期,一是取决于是否有资本融入带来活力,二是产业链上下游能否共同发展,形成协同的生态体系。

参考观研天下发布《2018-2023年中国纺织服装行业市场发展动向调查与未来发展前景预测报告》

二、市场布局主要集中在中下游面料和布匹领域

产业特点:纺服行业产品SKU多,行业信息不对称,决策成本较高,两端需要一个B2B平台进行衔接,提升产业效率。另外,纺服行业充分市场化,这些海量的竞争用户需要B2B的自由贸易。

电商特点:纺服行业产业链条较长,从B2B电商企业布局的市场看,上游原材料中主要集中在棉花和蚕丝领域,中游大部分集中在面料和布坯,且这一部分企业众多;下游终端消费的产品来看以服装、家用纺织品为主。纺服B2B电商移动端应用趋势较强,如搜布,百布仅推出移动端APP,没有PC端网页。

融资情况:相较其它垂直领域B2B电商,纺服电商企业融资次数和总金额都较低,融资企业主要集中在以移动互联网为依托,在手机端搭建的电商平台。其中链尚网获得融资最多。

探索期(1999-2012)

发展初始阶段,纺服电商主要的功能是资讯发布和市场价格监测类服务,代表性的网站是锦桥纺织网、中华纺织网。2012年前后国际市场萎缩,国内市场疲软,加之纺服行业分销渠道长、环节多,造成本上升,利润薄,整个行业基本面不容乐观,行业急需要转型和升级。

市场启动期(2013-2019)

2013年,受找钢网模式的启发,纺服B2B电商开始以撮合服务为切入点,向交易型转变,代表型网站像搜布网、宜布网、找纱网。2014年以后,纺服行业开展B2B业务如雨后春笋遍及产业链各个环节,发展特点就是平台更加细化和专业,同时多个纺服B2B电商平台获得融资,市场逐渐得到重视。2017年服纺行业B2B电商平台通过技术手段,如图相匹配、图形搜索等帮助买卖双方迅速找到所需产品,同时出现了通过链接产业链上下游,打造柔性供应链体系的电商平台,意在提高整个行业的生产和流通效率。

高速发展期(2020-2025)

目前纺服行业正处在市场启动期后期,主流厂商还没有确立,同时产业链各个环节彼此之间相对孤立,整体行业表现为单点发力的特征。未来能否进入高速发展期,一是取决于是否有资本融入带来活力,二是产业链上下游能否共同发展,形成协同的生态体系。

图:2017年中国纺织服装B2B市场AMC模型

参考观研天下发布《2018-2023年中国纺织服装行业市场发展动向调查与未来发展前景预测报告》

二、市场布局主要集中在中下游面料和布匹领域

产业特点:纺服行业产品SKU多,行业信息不对称,决策成本较高,两端需要一个B2B平台进行衔接,提升产业效率。另外,纺服行业充分市场化,这些海量的竞争用户需要B2B的自由贸易。

电商特点:纺服行业产业链条较长,从B2B电商企业布局的市场看,上游原材料中主要集中在棉花和蚕丝领域,中游大部分集中在面料和布坯,且这一部分企业众多;下游终端消费的产品来看以服装、家用纺织品为主。纺服B2B电商移动端应用趋势较强,如搜布,百布仅推出移动端APP,没有PC端网页。

融资情况:相较其它垂直领域B2B电商,纺服电商企业融资次数和总金额都较低,融资企业主要集中在以移动互联网为依托,在手机端搭建的电商平台。其中链尚网获得融资最多。

图:融资情况

表:2016年-2017年6月TOP5融资

图:纺织服装B2B电商产业链条

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。