一、供应商的议价能力

服装行业供应商主要是上游纺织行业的供应者,由于国内外市场需求低迷、行业竞争加剧、资源环境约束增大、生产要素成本上升等不利因素的直接结果,2016年服装的供应商竞争较为激烈,对服装企业降低成本具有一定的益处。服装供应商是企业的产品供应链环节之一,对企业的发展影响深远,加之供应商所提供的产品同质化倾向严重,竞争激励,价格波动小。使用原料一般没有特殊要求,因此我国服装行业供应商大部分不具备很强的议价能力。

二、购买者的议价能力

对服装行业来说,由于国外需求下降,将影响其对服装进口的需求;同时由于越南等具备低成本环境的服装出口国家对国际服装贸易市场的争夺,将在很大程度上将影响我国的服装产品出口价格。大量国内企业被迫由外贸为主转向内销为主,在国内市场较为稳定的情况下,企业很可能通过降低产品价格以争取更多的市场,从而导致利润下降,买方议价能力显著增强。服装行业不属于大规模生产行业,服装行业的消费者集中度较高,多为女性及青、中年人,单一顾客的购买力大,B2C、C2C模式发展的越来越成熟,顾客转换产品的成本几乎没有,越来越多的消费者也开始看重服装的品牌,产品的差异性和质量对于顾客来说越来越重要,购买者有能力实现后向一体化。总之对于服装行业来说,购买者具有较大的议价能力。

三、新进入者的威胁

参考观研天下发布《2019年3月我国服装及衣着附件进出口金额统计表》

由于服装行业本身的进入壁垒较低,其潜在的行业新进入者包括了众多方面的企业来源,如新材料面料服装加工企业、纺织行业向产业链下游延伸的企业以及所有具备雄厚资金实力、先进管理理念、时尚设计思路、接轨国际技术的企业。从企业规模上来说,服装行业一般对企业的规模没有特别的要求,服装行业又基本不涉及政治资源矿物,受政府政策影响较小,所以进入的壁垒也较小。服装行业需要一定的固定投入,对于大企业存在退出壁垒,但中小企业退出还是比较容易的。但现有企业对于新进入者是消极防御,因为服装行业的企业数量太多,一般在关注一些自设和同类产品竞争者外,主要的还是关注与自身产品的设计研发,创造出自身的品牌特色对于服装行业有深远影响。

四、替代品的威胁

由于服装是人民生活的必需品,就整体来说不存在替代品的影响,因此该行业替代品潜在的威胁基本可以忽略。但在细分市场,由于新材料新技术的进步开发及时尚潮流观点的变化,将出现部分产品的更新换代。这是不可避免的趋势。服装作为替代品,整体的被替代性很小。服装市场的细分程度越来越深,从品牌、设计、价格、顾客群等各个因素的差异性也越来越明显,其中每个细分市场的服装也不容易被其他系列所替代。如同为西装和运动服,同为服装种类,但两者都不可被替代。

五、同业竞争者的竞争程度。

服装行业内部现有竞争者的竞争较为激烈,市场份额较为集中。大量中小企业为了很少的市场份额努力拼杀。品牌、价格、质量和服务将成为竞争的主要焦点,综合实力强的竞争者将在市场中占得先机。由于进入障碍较小,利润较大,所以服装行业的企业数较多,竞争较为激烈。加之全球化的背景下,许多国际知名品牌都参与抢占中国服装市场,这些品牌规模大、运营系统先进、产品新颖、更新速度快,综合实力远远超过了国内许多企业。因此中国的服装企业不仅要应对国内企业的竞争,更需顶住来自国外品牌的压力。所以,对于中国服装行业来说,来自行业内竞争者的竞争能力是很大的。

服装行业供应商主要是上游纺织行业的供应者,由于国内外市场需求低迷、行业竞争加剧、资源环境约束增大、生产要素成本上升等不利因素的直接结果,2016年服装的供应商竞争较为激烈,对服装企业降低成本具有一定的益处。服装供应商是企业的产品供应链环节之一,对企业的发展影响深远,加之供应商所提供的产品同质化倾向严重,竞争激励,价格波动小。使用原料一般没有特殊要求,因此我国服装行业供应商大部分不具备很强的议价能力。

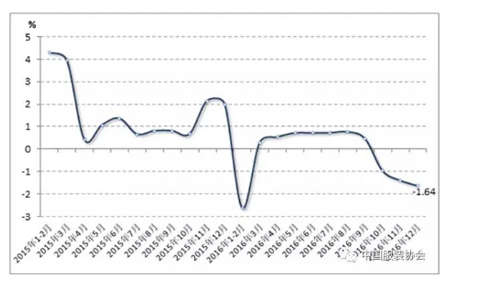

2015-2016年我国服装行业规模以上企业产量累计增幅情况

数据来源:中国服装协会,观研天下数据中心整理

二、购买者的议价能力

对服装行业来说,由于国外需求下降,将影响其对服装进口的需求;同时由于越南等具备低成本环境的服装出口国家对国际服装贸易市场的争夺,将在很大程度上将影响我国的服装产品出口价格。大量国内企业被迫由外贸为主转向内销为主,在国内市场较为稳定的情况下,企业很可能通过降低产品价格以争取更多的市场,从而导致利润下降,买方议价能力显著增强。服装行业不属于大规模生产行业,服装行业的消费者集中度较高,多为女性及青、中年人,单一顾客的购买力大,B2C、C2C模式发展的越来越成熟,顾客转换产品的成本几乎没有,越来越多的消费者也开始看重服装的品牌,产品的差异性和质量对于顾客来说越来越重要,购买者有能力实现后向一体化。总之对于服装行业来说,购买者具有较大的议价能力。

三、新进入者的威胁

参考观研天下发布《2019年3月我国服装及衣着附件进出口金额统计表》

由于服装行业本身的进入壁垒较低,其潜在的行业新进入者包括了众多方面的企业来源,如新材料面料服装加工企业、纺织行业向产业链下游延伸的企业以及所有具备雄厚资金实力、先进管理理念、时尚设计思路、接轨国际技术的企业。从企业规模上来说,服装行业一般对企业的规模没有特别的要求,服装行业又基本不涉及政治资源矿物,受政府政策影响较小,所以进入的壁垒也较小。服装行业需要一定的固定投入,对于大企业存在退出壁垒,但中小企业退出还是比较容易的。但现有企业对于新进入者是消极防御,因为服装行业的企业数量太多,一般在关注一些自设和同类产品竞争者外,主要的还是关注与自身产品的设计研发,创造出自身的品牌特色对于服装行业有深远影响。

四、替代品的威胁

由于服装是人民生活的必需品,就整体来说不存在替代品的影响,因此该行业替代品潜在的威胁基本可以忽略。但在细分市场,由于新材料新技术的进步开发及时尚潮流观点的变化,将出现部分产品的更新换代。这是不可避免的趋势。服装作为替代品,整体的被替代性很小。服装市场的细分程度越来越深,从品牌、设计、价格、顾客群等各个因素的差异性也越来越明显,其中每个细分市场的服装也不容易被其他系列所替代。如同为西装和运动服,同为服装种类,但两者都不可被替代。

五、同业竞争者的竞争程度。

服装行业内部现有竞争者的竞争较为激烈,市场份额较为集中。大量中小企业为了很少的市场份额努力拼杀。品牌、价格、质量和服务将成为竞争的主要焦点,综合实力强的竞争者将在市场中占得先机。由于进入障碍较小,利润较大,所以服装行业的企业数较多,竞争较为激烈。加之全球化的背景下,许多国际知名品牌都参与抢占中国服装市场,这些品牌规模大、运营系统先进、产品新颖、更新速度快,综合实力远远超过了国内许多企业。因此中国的服装企业不仅要应对国内企业的竞争,更需顶住来自国外品牌的压力。所以,对于中国服装行业来说,来自行业内竞争者的竞争能力是很大的。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。