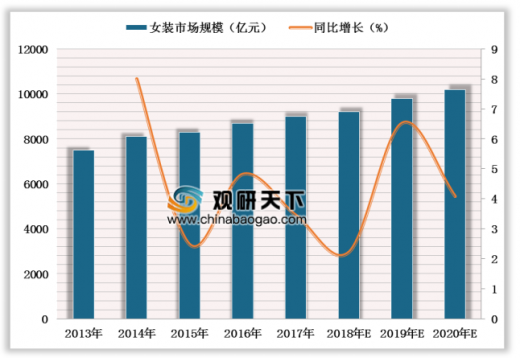

行业规模缓增,增速平稳。2017年我国女装行业市场规模为9231.98亿元,虽然规模增速波动增长,但是总体规模仍然保持增长,增速稳定在5%-7%的个位数水平。2017年我国女装市场规模占我国服装整体市场规模的48.1%,女装行业需求依旧较大。

女装人均消费及占比仍处于低区间,存在较大空间。2017年中国人均女装服装消费为98.90美元,远低于发达国家水平。因此在人均可支配收入增加和消费升级的背景下,我国人均女装消费仍存较大发展空间。

女装竞争激烈,格局分散、集中度提升较慢。近几年以来,我国女装行业集中度不断上升,2017年CR109.7%,CR56.3%,CR34.1%,历年提升较慢。这反映了我国女装行业长期呈现集中度低的分散竞争格局,尽管竞争环境的日益激烈,但后起之秀仍有赶超空间。女装行业集中度低,主要是源于消费者对服装的差异化需求为细分风格和小众时尚品牌提供了生存空间。

参考观研天下发布《2019年中国时尚休闲女装市场分析报告-产业供需现状与投资商机研究》

女装人均消费及占比仍处于低区间,存在较大空间。2017年中国人均女装服装消费为98.90美元,远低于发达国家水平。因此在人均可支配收入增加和消费升级的背景下,我国人均女装消费仍存较大发展空间。

2013-2020年我国女装行业市场规模及同比增速

数据来源:Euromonitor

女装竞争激烈,格局分散、集中度提升较慢。近几年以来,我国女装行业集中度不断上升,2017年CR109.7%,CR56.3%,CR34.1%,历年提升较慢。这反映了我国女装行业长期呈现集中度低的分散竞争格局,尽管竞争环境的日益激烈,但后起之秀仍有赶超空间。女装行业集中度低,主要是源于消费者对服装的差异化需求为细分风格和小众时尚品牌提供了生存空间。

参考观研天下发布《2019年中国时尚休闲女装市场分析报告-产业供需现状与投资商机研究》

2017年我国女装行业呈现分散的竞争格局

品牌名称 |

2014 |

2015 |

2016 |

2017 |

拉夏贝尔 |

1.1% |

1.2% |

1.3% |

1.2% |

优衣库 |

0.7% |

0.8% |

1.0% |

1.1% |

VeroModa |

1.0% |

1.0% |

1.0% |

0.9% |

Only |

1.0% |

1.0% |

0.9% |

0.9% |

Adidas |

0.6% |

0.6% |

0.7% |

0.9% |

Ochirly |

0.7% |

0.8% |

0.8% |

0.7% |

Zara |

0.5% |

0.5% |

0.6% |

0.7% |

太平鸟 |

0.6% |

0.6% |

0.6% |

0.6% |

都市丽人 |

0.7% |

0.8% |

0.7% |

0.6% |

森马 |

0.5% |

0.6% |

0.6% |

0.6% |

CR3 |

2.80% |

3.00% |

3.30% |

3.20% |

CR5 |

4.40% |

4.60% |

4.90% |

5.00% |

CR10 |

7.40% |

7.90% |

8.20% |

8.20% |

数据来源:Euromonitor

消费者偏好差异化明显。随着可支配收入的提高,女性更大程度实现了经济独立并追求自我价值,对服装的个性化需求日益显著,追求与自己身份和喜好相符的服装。不同城市、不同类型消费者的时尚风格偏好也逐步差异化。

市场品牌呈现多风格趋势。为了满足消费者更加细分化的需求,目前女装市场上经典大牌、时尚潮牌、小众设计师品牌并存,欧美系与日韩系、快时尚与简约系、商务系与休闲系等细分风格品牌不断涌现。各大时装公司也致力于通过内生孵化或外延并购不断完善自身品牌矩阵,覆盖不同的风格定位以获取更多消费者的青睐。

各线城市年轻消费者的时尚偏好各不相同

城市 |

服装风格 |

消费偏好 |

一线 |

欧美式 |

健康、活力、休闲 |

休闲 |

品质、时尚、简约 |

|

潮流 |

日韩、时尚、简约 |

|

准一线 |

品质 |

商务、休闲、经典 |

大牌 |

品质、性价比、小品牌 |

|

潮流 |

欧美范、日韩、设计师 |

|

二线 |

时尚 |

设计师、休闲 |

日韩 |

品质、日韩 |

|

英伦 |

潮流、日韩、学院、商务 |

图表来源:观研天下整理

资料来源:Euromonitor,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。