参考中国报告网发布《2017-2022年中国世界顶级品牌服装产业现状调查及十三五发展定位分析报告》

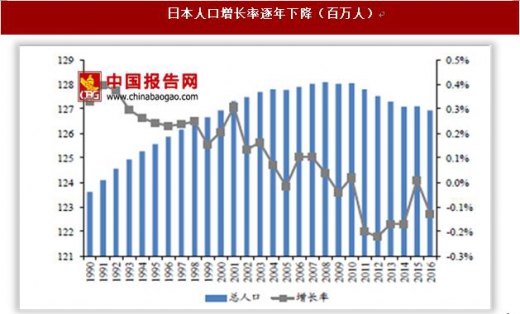

90年代日本宏观环境:内需缩减,传统品牌经营恶化,自有品牌专卖店抬头。80年代末日本泡沫经济破灭,GDP增速从1989年的5.4%骤降至1993年的零增长,居民人均可支配收入也逐渐减少。另一方面,日本少子高龄化现象加剧,人口增长率逐年放缓,2011年起总人口连续三年负增长。

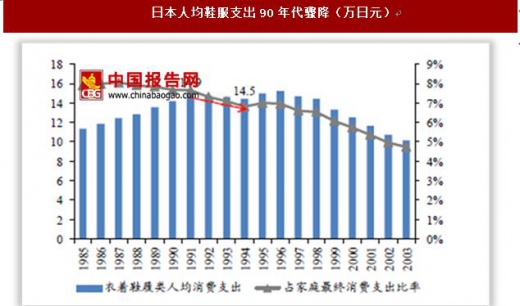

经济环境恶化及人口增速降低使得日本服装市场终端需求缩减。90年代起,日本衣着鞋履类人均消费支出持续降低,1989年为13.5万日元,而1999年回落至13.2万日元。家庭消费支出中,衣着鞋履类的占比也在不断减小,从1985年的7.9%下滑至1999年的6.1%。零售数据显示,1991年至2002年,男装、女装和童装的零售额下降了27.5%,其中男装减少33.3%,女装和童装减少了24.2%。

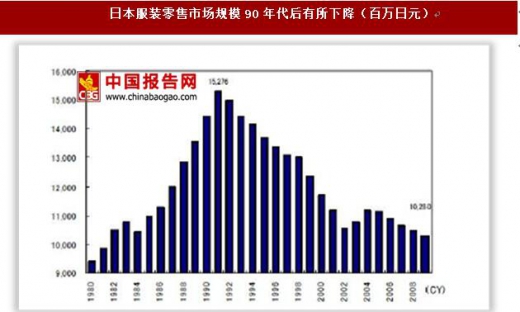

事实上,将时间放长来看,日本的服装零售市场整体规模不断萎缩,至今仍然未见起色。市场已由顶峰时期(1991年)的15万亿日元缩小至今日的9万亿多。

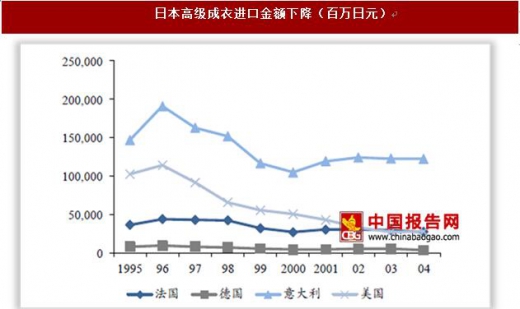

由于日元升值、泡沫经济拉动内需以及日本政府鼓励进口以消除贸易摩擦的方针,80年代欧美高端品牌在日本需求旺盛。彼时日本人的衣着被形容为“十人一色”:消费者一味追赶流行致使品味趋同。捕捉到日本市场的狂热,国际奢侈品公司纷纷将日本市场的经营模式由总代理制改为设立子公司。1987年,阿玛尼的母公司GTF集团与三井物产和伊藤忠商事分别合资成立了乔治阿玛尼日本公司、安普里奥日本公司;1988年Ralph Lauren也一改以往的授权经销模式,在日本首推大型直营店。1986年日本从欧共体进口服装类商品总额为3.6亿美元,至1990年这一数字上升至15.6亿美元,增长333%。

90年代后期,经济环境促使日本消费者对服装的需求归于理性,首先表现为对价格的敏感度变高,不再像泡沫经济时代狂热追求高价奢侈品;其次,日本人历来挑剔和重视细节的消费习惯使得优良的服装品质和门店服务也不可或缺。在时尚品味上,也不再一味追赶潮流,而是更为务实的追求适合自己的服装风格。

消费者需求的变化很快在终端渠道上有所体现。日本服装的销售渠道包括百货商场、专卖店、大型超市以及邮购等。经历了1960-1970年的高速发展,定价较高的百货商场90年代起经营情况恶化,服装类销售额不断下降;而专卖店和非实体店的市场份额则迅速增加。在实体店铺中,百货商场服装及配饰的零售额在1995年占24.4%,到2010年下降为20.7%,而专卖店等小型店铺则由61.6%上升至69.1%。

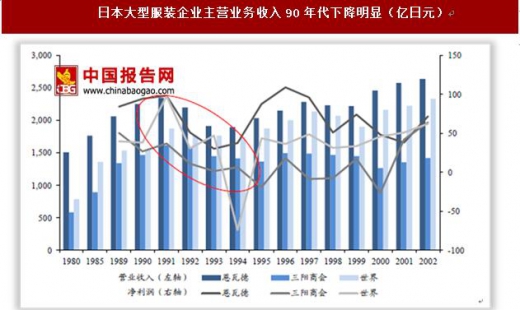

步入90年代,多数大型服装企业的收入和利润同比出现了明显的下滑,直至90年代后半期业绩才有所起色。以恩瓦德(Onward)、三阳商会和世界公司(World)为例,这三家公司自70年代起就是行业的佼佼者,经营范围包括男装、女装、童装等各类服装,在日本被称为综合型服装企业。1992年三家公司的销售收入较1991年的顶峰时期同比下降了6.4%、8.9%和5.9%。盈利方面,三家的净利润也都有不同程度的下滑,恩瓦德净利率91年至93年连续三年下滑;三阳商会1993年净利润仅为1.2亿日元,1995年出现19.4亿的赤字;世界公司在1995年净利润亏损达74亿。

同一阶段,国际市场中以Limited、GAP为代表的SPA(Speciality Store Retailer of Private Label Apparel)经营模式迅速抬头,成为低迷的日本业界看好的方向。1995年GAP开设了其在日本的第一店,1998年ZARA在日本开出第一家门店。日本本土企业中,以低价著称的优衣库和岛村(Shimamura)迅速扩张。1984年优衣库开出第一家门店,两年后开始全面自行开发商品,1994年即在广岛证交所上市。

2001年起,全球化带来的国外品牌对日本市场冲击严重,同时泡沫经济时期留下的不良资产积压,内忧外患使得日本的零售行业发生了巨大的变革。全国性百货商场SOGO、综合超市MYCAL、主营服装面料的长崎屋等相继破产,而此前它们因年销售额达1万亿日元以上,被称为大而不倒。

此后,日本国内消费行业的增长点主要在于购物中心、车站商场和电子商务等新兴渠道快速成长;集体看好海外市场(特别是中国等新兴国家),积极向海外开店,同时不断收购海外品牌。

即使在此种不利形势下,日本国内也出现了诸如无印良品、优衣库、岛村等快速成长的服装企业,一改日本服装行业臃肿迟缓的传统经营模式,彻底面向消费者,进行所谓的市场创造,打破了服装行业的僵化局面。

90年代日本宏观环境:内需缩减,传统品牌经营恶化,自有品牌专卖店抬头。80年代末日本泡沫经济破灭,GDP增速从1989年的5.4%骤降至1993年的零增长,居民人均可支配收入也逐渐减少。另一方面,日本少子高龄化现象加剧,人口增长率逐年放缓,2011年起总人口连续三年负增长。

数据来源:中国统计数据库

数据来源:中国统计数据库

经济环境恶化及人口增速降低使得日本服装市场终端需求缩减。90年代起,日本衣着鞋履类人均消费支出持续降低,1989年为13.5万日元,而1999年回落至13.2万日元。家庭消费支出中,衣着鞋履类的占比也在不断减小,从1985年的7.9%下滑至1999年的6.1%。零售数据显示,1991年至2002年,男装、女装和童装的零售额下降了27.5%,其中男装减少33.3%,女装和童装减少了24.2%。

数据来源:中国统计数据库

数据来源:中国统计数据库

事实上,将时间放长来看,日本的服装零售市场整体规模不断萎缩,至今仍然未见起色。市场已由顶峰时期(1991年)的15万亿日元缩小至今日的9万亿多。

数据来源:中国统计数据库

数据来源:中国统计数据库

由于日元升值、泡沫经济拉动内需以及日本政府鼓励进口以消除贸易摩擦的方针,80年代欧美高端品牌在日本需求旺盛。彼时日本人的衣着被形容为“十人一色”:消费者一味追赶流行致使品味趋同。捕捉到日本市场的狂热,国际奢侈品公司纷纷将日本市场的经营模式由总代理制改为设立子公司。1987年,阿玛尼的母公司GTF集团与三井物产和伊藤忠商事分别合资成立了乔治阿玛尼日本公司、安普里奥日本公司;1988年Ralph Lauren也一改以往的授权经销模式,在日本首推大型直营店。1986年日本从欧共体进口服装类商品总额为3.6亿美元,至1990年这一数字上升至15.6亿美元,增长333%。

90年代后期,经济环境促使日本消费者对服装的需求归于理性,首先表现为对价格的敏感度变高,不再像泡沫经济时代狂热追求高价奢侈品;其次,日本人历来挑剔和重视细节的消费习惯使得优良的服装品质和门店服务也不可或缺。在时尚品味上,也不再一味追赶潮流,而是更为务实的追求适合自己的服装风格。

数据来源:中国统计数据库

消费者需求的变化很快在终端渠道上有所体现。日本服装的销售渠道包括百货商场、专卖店、大型超市以及邮购等。经历了1960-1970年的高速发展,定价较高的百货商场90年代起经营情况恶化,服装类销售额不断下降;而专卖店和非实体店的市场份额则迅速增加。在实体店铺中,百货商场服装及配饰的零售额在1995年占24.4%,到2010年下降为20.7%,而专卖店等小型店铺则由61.6%上升至69.1%。

步入90年代,多数大型服装企业的收入和利润同比出现了明显的下滑,直至90年代后半期业绩才有所起色。以恩瓦德(Onward)、三阳商会和世界公司(World)为例,这三家公司自70年代起就是行业的佼佼者,经营范围包括男装、女装、童装等各类服装,在日本被称为综合型服装企业。1992年三家公司的销售收入较1991年的顶峰时期同比下降了6.4%、8.9%和5.9%。盈利方面,三家的净利润也都有不同程度的下滑,恩瓦德净利率91年至93年连续三年下滑;三阳商会1993年净利润仅为1.2亿日元,1995年出现19.4亿的赤字;世界公司在1995年净利润亏损达74亿。

数据来源:中国统计数据库

同一阶段,国际市场中以Limited、GAP为代表的SPA(Speciality Store Retailer of Private Label Apparel)经营模式迅速抬头,成为低迷的日本业界看好的方向。1995年GAP开设了其在日本的第一店,1998年ZARA在日本开出第一家门店。日本本土企业中,以低价著称的优衣库和岛村(Shimamura)迅速扩张。1984年优衣库开出第一家门店,两年后开始全面自行开发商品,1994年即在广岛证交所上市。

2001年起,全球化带来的国外品牌对日本市场冲击严重,同时泡沫经济时期留下的不良资产积压,内忧外患使得日本的零售行业发生了巨大的变革。全国性百货商场SOGO、综合超市MYCAL、主营服装面料的长崎屋等相继破产,而此前它们因年销售额达1万亿日元以上,被称为大而不倒。

此后,日本国内消费行业的增长点主要在于购物中心、车站商场和电子商务等新兴渠道快速成长;集体看好海外市场(特别是中国等新兴国家),积极向海外开店,同时不断收购海外品牌。

即使在此种不利形势下,日本国内也出现了诸如无印良品、优衣库、岛村等快速成长的服装企业,一改日本服装行业臃肿迟缓的传统经营模式,彻底面向消费者,进行所谓的市场创造,打破了服装行业的僵化局面。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。