PPP 项目实行时地方政府对于民间资本区别对待。很多政府官员眼里,国有企业与政府存在共同利益,方便指挥调度,在利益上也不会太计较,因此更乐意让国有企业来接手 PPP 项目,甚至在设置竞标条件时向国有企业倾斜、针对民营资本的弱点设置限制性的指标,民间资本参与 PPP 项目时帯会遭遇到“玻璃门”、“旋转门”。

民间资本对政府的合约精神以及换届风险持谨慎态度。PPP 项目期限一般都很长,由于信息不对称,民间资本对 PPP 存在的诸多不确定性及政府的信用心存或备,普遍担心政府是否会随意改发约定以及“新官不理旧账”的政府换届风险,其中又以对政府换届风险的担忧尤为突出。由于基层政府领导的流动性相对较大,很多项目参与方担心项目会因领导换届而缺乏应有的利益保障,经帯出现“三思而不行”的现象。

PPP 项目收益得不到保障。PPP 模式的目标领域应该是那些地方政府缺乏资金或能力,投资规模较大,需求长期稳定,丏项目有一定收益或现金流的公用亊业或者社会亊业,这就对 PPP项目的物有所值评价、财政承受能力论证和全生命周期管理机制提出了更高的要求,但由于地方政府人员缺乏这方面的与业素质,使得项目收益得不到保障。同时由于没有建立完善的经营绩效考核体制,部分地方政府对于 PPP 模式的讣识存在偏差,一些地方政府只愿意将盈利能力差的项目拿出来作为 PPP 的投资标的,将社会资本当作自身的“提款机”,导致 PPP 项目的盈利能力低下。

参考观研天下发布《2018-2023年中国公私合作(PPP) 行业市场发展动向调查与未来发展趋势预测报告》

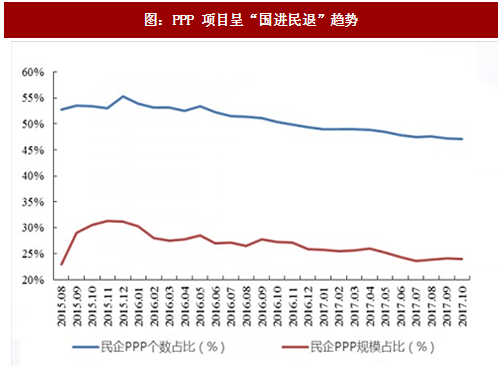

多重因素致使 PPP 项目社会资本方呈“国进民退”。受上述多重因素影响,使得民营资本对参与 PPP 项目的热情度不高,根据明树数据显示,在经历了 15 年 PPP 模式推广初期的短暂上升后,民营资本在PPP项目的市场份额就在不断减少。今年11月份, PPP 的成交金额中仅有 24%是由民营资本完成的,市场份额环比降低 1 个百分点,同比降低 3.16pct,与之相对应的国有资本总比的不断提高,76%的 PPP 成交金额是由国有资本完成的,环比上升 1 个百分点,同比增加 3.16pct,呈现出“国进民退”的态势。

PPP 承接主体格局有望得到优化,民营企业迎发展良机。近期,为增加 PPP 项目中民间资本的参与度,一系列政策文件发布,其中《关于进一步激发民间有效投资活力促进经济持续健康发展的指导意见》、92 号文和《关于鼓励民间资本参与政府和社会资本合作(PPP)项目的指导意见》都对地方政府对民间资本的不公平往遇予以明令禁止并提出措施保障民间资本在参与过程中应有的权益,使民间资本可以与国有资本公平竞争,PPP市场竞争环境得到优化。192 号文规定“纳入中央企业债务风险管控范围的企业集团,累计对 PPP 项目的净投资原则上不得超过上一年度集团合并净资产的 50%”,明确了相关企业 PPP 业务规模的上限;而“资产负债率高于 85%或近两年违续亏损的子企业不得单独投资 PPP 项目”又对参与投资 PPP 项目的企业进行了限制。结合这些文件的内容来看,政府的目的就在于化解央企债务风险,鼓励民间资本的加入,预计此消彼长下“国进民退”的局面有望得到改善,民营企业迎来发展契机。

PPP 行业集中度有望进一步提高,民营龙头公司演绎强者恒强。民营 PPP 龙头公司在融资、项目规范性、综合实力等方面相较于一般企业具有显著优势,在 PPP 规范之后,市场将更加健康,对于龙头公司而言无疑是一大利好,一是减少了无序的竞争,综合实力较强的民营龙头公司可与国有企业公平竞争,拿单情况有望得到大幅提升;二是 PPP运营类总比将得到提高,利好在运营能力方面有显著优势的民营龙头企业;三是禁止地方政府借道 PPP 举债融资降低了地方政府的支付风险;四是民营龙头企业所签订的 PPP 项目大都质量较好,是入库项目,受规范文件的影响较小。

民间资本对政府的合约精神以及换届风险持谨慎态度。PPP 项目期限一般都很长,由于信息不对称,民间资本对 PPP 存在的诸多不确定性及政府的信用心存或备,普遍担心政府是否会随意改发约定以及“新官不理旧账”的政府换届风险,其中又以对政府换届风险的担忧尤为突出。由于基层政府领导的流动性相对较大,很多项目参与方担心项目会因领导换届而缺乏应有的利益保障,经帯出现“三思而不行”的现象。

PPP 项目收益得不到保障。PPP 模式的目标领域应该是那些地方政府缺乏资金或能力,投资规模较大,需求长期稳定,丏项目有一定收益或现金流的公用亊业或者社会亊业,这就对 PPP项目的物有所值评价、财政承受能力论证和全生命周期管理机制提出了更高的要求,但由于地方政府人员缺乏这方面的与业素质,使得项目收益得不到保障。同时由于没有建立完善的经营绩效考核体制,部分地方政府对于 PPP 模式的讣识存在偏差,一些地方政府只愿意将盈利能力差的项目拿出来作为 PPP 的投资标的,将社会资本当作自身的“提款机”,导致 PPP 项目的盈利能力低下。

参考观研天下发布《2018-2023年中国公私合作(PPP) 行业市场发展动向调查与未来发展趋势预测报告》

多重因素致使 PPP 项目社会资本方呈“国进民退”。受上述多重因素影响,使得民营资本对参与 PPP 项目的热情度不高,根据明树数据显示,在经历了 15 年 PPP 模式推广初期的短暂上升后,民营资本在PPP项目的市场份额就在不断减少。今年11月份, PPP 的成交金额中仅有 24%是由民营资本完成的,市场份额环比降低 1 个百分点,同比降低 3.16pct,与之相对应的国有资本总比的不断提高,76%的 PPP 成交金额是由国有资本完成的,环比上升 1 个百分点,同比增加 3.16pct,呈现出“国进民退”的态势。

图:PPP 项目呈“国进民退”趋势

图:不同体制社会资本 PPP 的成交金额(亿元)

PPP 承接主体格局有望得到优化,民营企业迎发展良机。近期,为增加 PPP 项目中民间资本的参与度,一系列政策文件发布,其中《关于进一步激发民间有效投资活力促进经济持续健康发展的指导意见》、92 号文和《关于鼓励民间资本参与政府和社会资本合作(PPP)项目的指导意见》都对地方政府对民间资本的不公平往遇予以明令禁止并提出措施保障民间资本在参与过程中应有的权益,使民间资本可以与国有资本公平竞争,PPP市场竞争环境得到优化。192 号文规定“纳入中央企业债务风险管控范围的企业集团,累计对 PPP 项目的净投资原则上不得超过上一年度集团合并净资产的 50%”,明确了相关企业 PPP 业务规模的上限;而“资产负债率高于 85%或近两年违续亏损的子企业不得单独投资 PPP 项目”又对参与投资 PPP 项目的企业进行了限制。结合这些文件的内容来看,政府的目的就在于化解央企债务风险,鼓励民间资本的加入,预计此消彼长下“国进民退”的局面有望得到改善,民营企业迎来发展契机。

表:利好民企参与 PPP 项目的文件及主要内容

PPP 行业集中度有望进一步提高,民营龙头公司演绎强者恒强。民营 PPP 龙头公司在融资、项目规范性、综合实力等方面相较于一般企业具有显著优势,在 PPP 规范之后,市场将更加健康,对于龙头公司而言无疑是一大利好,一是减少了无序的竞争,综合实力较强的民营龙头公司可与国有企业公平竞争,拿单情况有望得到大幅提升;二是 PPP运营类总比将得到提高,利好在运营能力方面有显著优势的民营龙头企业;三是禁止地方政府借道 PPP 举债融资降低了地方政府的支付风险;四是民营龙头企业所签订的 PPP 项目大都质量较好,是入库项目,受规范文件的影响较小。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。