团队旅游是以旅行社为主体的集体旅游方式,由旅行社或中介机构对旅行进行行程安排和计划,团队成员遵从旅行社安排统一进行旅行,采用包价方式一次性提前支付旅费并在某些项目上可享受团队折扣优惠的新型旅游方式。随着居民生活水平的提高以及旅游出行方式多元化,对旅游服务的需求和旅游体验感的要求也在不断增强,其中包括了对旅行社的服务满意度、旅游过程中的餐饮和住宿质量、交通工具的舒适程度以及景区的环境因素等,并且自驾游、自助游等新方式不断冲击着传统团队旅游市场。

一、供应商的议价能力

团队旅游的供应商是旅行社,其提供旅游产品的包括各大景区、合作酒店以及交通公司等。旅行社在组织旅游活动过程中最为重要的是解决景区门票以及酒店住宿等问题,这类旅游产品需要进行大规模团购,由于景区门票的供应商比较固定且拥有价格制定的主动权,所以旅行社在景区门票方面议价能力较差;而各景区酒店、餐馆以及交通公司较多,旅行社选择范围比较广,所以议价能力较强。总体来看,团队旅游供应商的议价能力处于中等,对团队旅游市场影响处于一般水平。

二、购买者的议价能力

团队旅游的购买者主要是指旅游者,而旅游产品并不是生活必需品,价格敏感度不高。因此作为买方,其议价能力主要在于购买的集中程度,若买方属于集体购买,购入旅游产品较多、数量较大,这类购买集中程度较高,则其议价能力较强;若买方属于个体购买,购入旅游产品不多、数量较少,此类购买集中程度较低,则其议价能力较弱。由此可以看出,服务购买者的议价能力取决于购买数量,议价能力的强弱与购买产品的数量呈正相关关系。

三、新进入者的威胁

近几年,旅游产业收入规模持续扩大带来社会综合效益不断提高,行业内也逐渐出现了市场份额的竞争者。目前,自驾游、自助游是团队旅游主要潜在竞争者,其进入壁垒较低,基本上只要拥有出游车辆就可进行旅游活动,并且已成为许多探险类游客、亲子类游客等旅游者的首选。但是,驾游、自助游存在费用高、安全性不稳定等弊端,不适用于对旅游产品需求较多、数量较大的消费群体,所以潜在竞争者对团队旅游市场的影响较小。

四、替代品的威胁

传统团队旅游最大的威胁则是“驴友组织”发展。“驴友组织”是由特定组织者根据自己的经验制定出旅游计划,并根据一定数量的游客来确定旅游活动,与团队旅游不同的是,“驴友组织”往往选择较为小众的旅行路线,安全性和观赏性有待考量,受到年轻人的追捧,但是在中老年市场中较为冷门,因此替代产品对团队旅游市场不会产生直接影响或间接影响较小。

五、同业竞争者的竞争程度

随着互联网产业迅速发展,我国旅游业逐渐从传统旅行业转型到电子商务旅行业,部分在线旅行社(OTA)网站迅速发展起来,如携程、去哪儿旅行、途牛等占据了大部分的旅游市场,线下旅行社也在寻求与线上旅行社的合作机会,但是这也没有阻碍团队旅游市场竞争的扩大。由于旅游者对于旅行产品的需求不断提升,个性化的旅游产品成为企业竞争强有力武器,但是由于个性化发展投入成本较高,这却与团队旅游“价廉”的初衷背道而驰。因此,目前各旅游企业都在尝试“物美价廉”旅游产品,团队旅游市场尚未形成垄断局面,整体行业竞争较为均衡,所以现存竞争者对团队旅游市场影响较大。

相关行业分析报告参考《2021年中国团队旅游市场分析报告-行业竞争现状与前景评估预测》。

一、供应商的议价能力

团队旅游的供应商是旅行社,其提供旅游产品的包括各大景区、合作酒店以及交通公司等。旅行社在组织旅游活动过程中最为重要的是解决景区门票以及酒店住宿等问题,这类旅游产品需要进行大规模团购,由于景区门票的供应商比较固定且拥有价格制定的主动权,所以旅行社在景区门票方面议价能力较差;而各景区酒店、餐馆以及交通公司较多,旅行社选择范围比较广,所以议价能力较强。总体来看,团队旅游供应商的议价能力处于中等,对团队旅游市场影响处于一般水平。

2015-2020年Q1我国旅行社数量统计情况

数据来源:文旅部

二、购买者的议价能力

团队旅游的购买者主要是指旅游者,而旅游产品并不是生活必需品,价格敏感度不高。因此作为买方,其议价能力主要在于购买的集中程度,若买方属于集体购买,购入旅游产品较多、数量较大,这类购买集中程度较高,则其议价能力较强;若买方属于个体购买,购入旅游产品不多、数量较少,此类购买集中程度较低,则其议价能力较弱。由此可以看出,服务购买者的议价能力取决于购买数量,议价能力的强弱与购买产品的数量呈正相关关系。

三、新进入者的威胁

近几年,旅游产业收入规模持续扩大带来社会综合效益不断提高,行业内也逐渐出现了市场份额的竞争者。目前,自驾游、自助游是团队旅游主要潜在竞争者,其进入壁垒较低,基本上只要拥有出游车辆就可进行旅游活动,并且已成为许多探险类游客、亲子类游客等旅游者的首选。但是,驾游、自助游存在费用高、安全性不稳定等弊端,不适用于对旅游产品需求较多、数量较大的消费群体,所以潜在竞争者对团队旅游市场的影响较小。

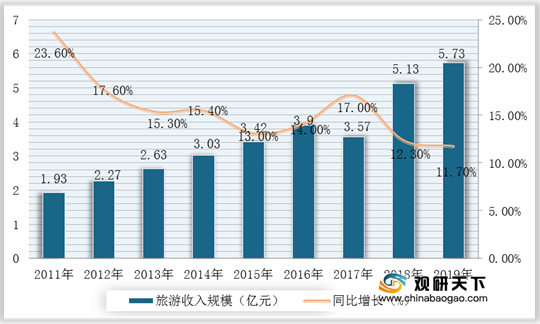

2011-2019年我国旅游产业收入规模及增长情况

数据来源:文旅部

四、替代品的威胁

传统团队旅游最大的威胁则是“驴友组织”发展。“驴友组织”是由特定组织者根据自己的经验制定出旅游计划,并根据一定数量的游客来确定旅游活动,与团队旅游不同的是,“驴友组织”往往选择较为小众的旅行路线,安全性和观赏性有待考量,受到年轻人的追捧,但是在中老年市场中较为冷门,因此替代产品对团队旅游市场不会产生直接影响或间接影响较小。

五、同业竞争者的竞争程度

随着互联网产业迅速发展,我国旅游业逐渐从传统旅行业转型到电子商务旅行业,部分在线旅行社(OTA)网站迅速发展起来,如携程、去哪儿旅行、途牛等占据了大部分的旅游市场,线下旅行社也在寻求与线上旅行社的合作机会,但是这也没有阻碍团队旅游市场竞争的扩大。由于旅游者对于旅行产品的需求不断提升,个性化的旅游产品成为企业竞争强有力武器,但是由于个性化发展投入成本较高,这却与团队旅游“价廉”的初衷背道而驰。因此,目前各旅游企业都在尝试“物美价廉”旅游产品,团队旅游市场尚未形成垄断局面,整体行业竞争较为均衡,所以现存竞争者对团队旅游市场影响较大。

中国团队旅游行业相关企业

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国团队旅游市场分析报告-行业竞争现状与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。